El precio en dólares del maíz para el productor está en máximos desde 2016

1. Con mejores precios en dólares y en plena cosecha, se acelera la comercialización de la soja.

Hace ya dos semanas exactas que el ministro de Economía anunciaba la implementación de un nuevo esquema cambiario. Entre la eliminación del “Dólar Blend” y la introducción de bandas cambiarias junto con importantes flexibilizaciones para el acceso a divisas se configuró un escenario completamente distinto al que veíamos antes del 11 de abril.

Es que, previo al anuncio, la incertidumbre en torno al futuro del precio del dólar se estaba incrementando rápidamente, a la par que el nivel de la brecha cambiaria seguía escalando sin descanso hasta llegar cerca del 30%, niveles soñados apenas dos años atrás pero que para el contexto reciente ya despertaban preocupación en los operadores. En este sentido, el contrato de futuro de dólar para abril promediaba durante la semana del anuncio los $1.150/USD implicando una devaluación directa del 7% en ese momento. En este escenario, la comercialización de granos se había ralentizado significativamente a la espera de mayores certezas.

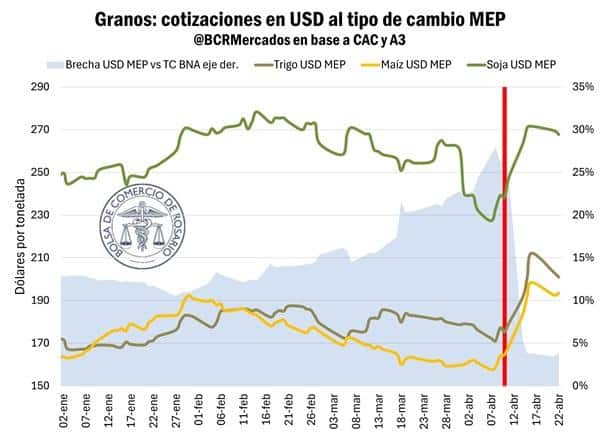

Finalmente, siete días hábiles luego de la puesta en marcha del nuevo esquema cambiario, la cotización del dólar oficial pasó desde los $1.073/USD a $1.165/USD, mientras que los dólares financieros (MEP y CCL) se acercan a la convergencia con el oficial. El nivel actual del tipo de cambio BNA es menor al tipo de cambio “Dólar Blend” o “Exportador” vigente previo al anuncio. Lo que explica gran parte de la reducción de pesos por tonelada que se pagan sobre el mercado de granos.

La pizarra Rosario por soja ajustó un -7% en pesos durante las últimas siete ruedas, mientras que el trigo hizo lo propio en un -1% al tiempo que la cotización por el maíz en pesos ganó un 1%. Sin embargo, ahora la brecha cambiaria es casi inexistente, por lo que, en dólares al tipo de cambio MEP (al cual los vendedores de granos siempre tuvieron acceso y el que se mantiene disponible para personas jurídicas) en realidad la tonelada de soja se negocia un 11% por encima, mientras que el trigo y el maíz un 15% y 18% en dólares respectivamente.

El precio por la soja llegó a máximos desde febrero de este año. Además, en comparación con el mes de abril, pero del año anterior, la pizarra ahora promedia USD 269/t al tipo de cambio MEP, cuando en aquel momento llegaba a USD 245/t, también en plena cosecha y con un precio en CBOT 11% mayor. Aunque aquí también juegan un rol importante la reducción en los derechos de exportación.

Por el lado del maíz, la cotización de una tonelada al dólar financiero llegó a máximos en cerca de 9 años, mientras que por el trigo tocó picos que no veíamos desde mayo del 2024.

Sin embargo, la respuesta inmediata del mercado fue la cautela. El primer día hábil luego del anuncio prácticamente ni siquiera se anotaron toneladas de maíz, y el ritmo diario de contratos en general se contrajo. Escenario esperable teniendo en cuenta la alta volatilidad que exhibieron los precios por el dólar, más aún durante una semana corta.

Más allá de ello, con el pasar de los días la operatoria fue tomando ritmo, en especial en los anotes de soja impulsados, además, por el ingreso de la cosecha. En esta semana que comenzó el 21/4, el promedio diario de negocios entre contratos con precio hecho y a fijar superó las 250.000 toneladas. Acelerando el ritmo diario en un 50% con relación al promedio de las semanas anteriores para la oleaginosa.

Sin embargo, por el lado de los cereales, aún no se recupera el ritmo de negocios que veíamos previo al anuncio.

2. El avance de la cosecha acelera el ingreso de camiones a los puertos.

En las últimas semanas, la presencia de días sin lluvia permitió que las máquinas ingresen a los campos y aceleren el paso de la cosecha gruesa, especialmente en el caso de la soja. En el Informe Semanal de SAGyP del 16 de abril, se informaba que la cosecha de la oleaginosa alcanzaba el 6% del área de intención de siembra, 8 p.p. por detrás del registro a igual fecha del año pasado. El mayor retraso se observa en Santa Fe, donde se abarcó 12% de la superficie versus el 28% del ciclo previo.

Esta semana, el Informe refleja un avance del 13%, lo que implica una cobertura del 7% en los últimos 7 días. Sin embargo, el rezago respecto del año pasado se profundiza, llegando a 10 p.p. Esto se debe principalmente a las lluvias persistentes en Buenos Aires y Córdoba, donde hubo interrupciones en las labores de trilla y los porcentajes de superficie cosechada no crecen al ritmo del año pasado.

Con la mayor dinámica de las labores en campo, el flujo de ingreso de camiones a los diferentes puertos y plantas industriales de nuestro país incrementó su ritmo en los últimos días. Según los datos del Sistema STOP, a partir del día 15 de este mes (primera vez que se descargaron más de 150.000 t durante el corriente), el promedio de toneladas de soja descargado aumentó 154% respecto al de los días previos. Desde esa fecha, siempre se superaron las 100.000 toneladas hasta el máximo de más de 225.000 t alcanzado este miércoles.

El promedio pasó de 67.000 a 170.000 toneladas de la primera mitad de abril a lo que va de la segunda. Con esto, el ritmo del ingreso de camiones se puso a la par de lo observado el año pasado.

3. Se consolida el cambio en la dinámica de las DJVE.

Uno de los datos que se destacó entre analistas y operadores del mercado tras la modificación de la política cambiaria fue el alto volumen de DJVE registradas el primer lunes con el nuevo régimen. Entre las declaraciones por maíz, trigo y el complejo soja (aceite, harina y poroto) se acumuló un volumen de cerca de 1,8 millones de toneladas, concentradas mayormente en maíz y harina de soja.

Los comentarios del mercado indicaban que los exportadores se adelantaron a un posible aumento en el tipo de cambio. Recordemos que con el registro de la DJVE-360 (la modalidad más utilizada) implica el pago, que se realiza en pesos, de los Derechos de Exportación en hasta 5 días al tipo de cambio y FOB oficiales a la fecha de su realización. De esta manera, ante las expectativas de un mayor tipo de cambio, adelantaron el pago de las retenciones para garantizar un valor que suponían más bajo. Sin embargo, esto no sucedió. El valor del dólar cayó tras el overshooting inicial, las expectativas de estabilidad se consolidaron y el promedio diario de declaraciones volvió a los niveles de las semanas previas, del orden de las 400.000 toneladas entre los productos mencionados.

Te puede interesar

- Pronóstico de lluvias hasta el 5 de mayo

- Abren la puerta a la importación de maquinaria agrícola usada

- Nuevas escalas salariales para el trabajador rural permanente – Marzo a Mayo 2025

- Mientras EE.UU. subsidia al agro en crisis, Argentina mantiene las retenciones

-

Accidentes fatales en el campo: mueren cinco personas por semana

Este movimiento sirve para explicar, en parte, por qué el avance de las DJVE se encuentra en mínimos históricos para todos los productos, sin considerar las campañas afectadas por inclemencias climáticas. La estabilidad cambiaria definida por el crawling peg, sumada a altas tasas para las inversiones en pesos no creaban incentivos para anticipar el registro de DJVE, que obligan el desembolso correspondiente al pago de los DEX. El anuncio de la rebaja temporal de las alícuotas de estos gravámenes incluyó un requisito que sumó un desincentivo a la declaración de ventas externas, el requerimiento de liquidar las divisas correspondientes en hasta 15 días del registro de la DJVE, lo que suma un costo financiero adicional a la operatoria por parte de los exportadores.

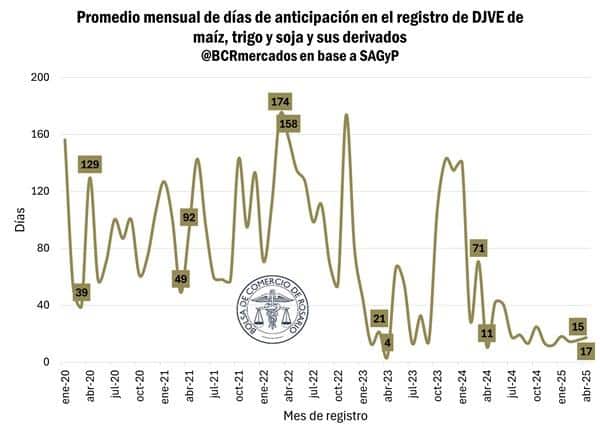

Otra forma de observar el impacto de estos fenómenos en el retraso del avance de las declaraciones es a partir de la evolución del promedio de días de antecedencia del registro. Calculando la diferencia entre el inicio del período de embarque declarado y la fecha de registro de la DJVE y luego ponderando por el volumen de la misma, tenemos una medida promedio de la anticipación con la que se realiza el anote de las ventas externas. Considerando el promedio mensual agregado de los productos ya mencionados, se observa que para los meses de marzo y abril la anticipación de las DJVE cayó cerca de un 80% respecto a los 5 años previos, inclusive considerando el 2023 que fue afectado por la incertidumbre productivo en el marco de la histórica sequía.

Durante los últimos meses, en promedio, el registro de las DJVE se realizó entre 15 y 17 días antes de la fecha declarada de embarque. Esto difiere mucho del escenario que se tenía en años previos, donde entre marzo y abril, las declaraciones se realizaban con una antecedencia promedio de 71 y 79 días, respectivamente. Las tasas de interés reales fuertemente negativas y las expectativas devaluatorias que dejaron de dominar el contexto macroeconómico explican esta mudanza.

Otro efecto que se percibe en el gráfico es como la anticipación de los registros se estabiliza a la par que lo hizo la situación económica del país a partir de la segunda mitad del año pasado, eliminando las fuertes variaciones de años previos, donde eventos de la coyuntura puntuales podían desatar altos volúmenes de registros anticipados.

De cara a la finalización de la rebaja temporaria en los DEX, se debe esperar a ver cómo se conjugan las expectativas de precios propias de los mercados de granos, los costos de financiamiento de las exportadoras, los rendimientos en pesos y la coyuntura de la dinámica cambiaria para entender posibles cambios (o no) en esta dinámica.

4. La soja consolida una tendencia positiva en Chicago, mientras que los cereales siguen con alta volatilidad.

Tras la fuerte caída que tuvo la oleaginosa en Chicago con el estallido de la guerra comercial entre China y Estados Unidos, el precio de la serie continuada del contrato más operado tocó un mínimo desde finales del año pasado y perforando la barrera de los USD 360/t por primera vez desde aquel momento. Luego de eso comenzó una fuerte recuperación que se había estancado durante la semana pasada en medio de la alta volatilidad en los mercados.

Esta semana la soja recuperó el sendero positivo y consolidó la tendencia. Uno de los motivos de esto fueron las noticias de que el secretario del Tesoro de EE.UU., Scott Bessent, manifestara en un evento privado que la guerra comercial con China no puede durar para siempre y que las tensiones se calmarán con la demostración de voluntad para negociar por parte del presidente Trump. Sin embargo, señaló que esas negociaciones aún no han comenzado y serán «un trabajo duro».

A esto se sumaron noticias de un potencial mayor demanda de otros orígenes. La agencia Reuters informó que, según medios japoneses, el gobierno de ese país está considerando un aumento de las importaciones de soja de Estados Unidos como parte de las negociaciones arancelarias. Así, el precio del contrato más operado de soja cerró en USD 390,2/t en la rueda de ayer, registrando un aumento del 2,5% desde el jueves pasado y de 3,2% respecto de la semana anterior.

Por su parte, los cereales se mantuvieron en valores similares a los de hace dos semanas, pero mostrando mayor volatilidad en sus cotizaciones. Al comienzo de la semana, a diferencia de la soja, los cereales sintieron el impacto de la caída en los mercados financieros luego del cruce entre Donald Trump y Jerome Powell, presidente de la Reserva Federal de Estados Unidos. Trump había publicado en las redes sociales calificando a Powell de “gran perdedor” y advirtiendo de una recesión económica si no se bajan las tasas de interés inmediatamente.

Particularmente en el caso del trigo, si bien el último Informe de Seguimiento de Cultivos del USDA mostró una baja en la calificación de los cultivos de invierno, se espera que las mejores condiciones de humedad previstas para las Planicies estadounidenses reviertan la situación. El futuro más operado del trigo en Chicago cerró en USD 200,1/t el día de ayer, subieron un 1,2% en las últimas dos semanas, pero mostrando una tendencia negativa en los últimos días.

Del lado del maíz, el mercado alternó entre la influencia de la fuerte demanda en el mercado internacional, con suministros ajustados hasta la cosecha de la safrinha brasileña, y los pronósticos climáticos para el Medio Oeste de los EE.UU. que permitirían que avance a paso firme la siembra del cereal. El futuro de mayor volumen operado ajustó en USD 190,5/t, ubicándose 0,2% por encima del cierre de dos semanas atrás.

Fuente: Matías Contardi – Blas Rozadilla – Julio Calzada BCR