Fue a partir del inicio del siglo XXI que con la decisión del gobierno de buscar la autosuficiencia en la producción de carnes que el sector agrícola de Rusia se benefició con el fuerte aumento en la demanda de granos. Esto se combinó con la transición a una economía con mayor orientación al mercado, donde las importantes inversiones en infraestructuras portuarias y la aparición de las grandes empresas con explotaciones agrícolas a gran escala, ayudaron a Rusia a convertirse en un gran exportador de cereales.

Con el objetivo de abastecer a un creciente sector ganadero y alimentar a sus más de 140 millones de habitantes, Rusia realizó importantes desarrollos que incrementaron drásticamente su producción. A principios de siglo, las cosechas de trigo promediaban los 35 millones de toneladas (Mt). Con las mejoras tecnológicas que se reflejaron en importantes avances en los rendimientos, Rusia vio duplicarse su producción de trigo hasta los 60 Mt en la década de 2010 y alcanzar la cifra récord de 92 Mt en la campaña 2022/23.

Este aumento productivo, en conjunto con las inversiones en infraestructura portuaria motivada por la decisión del gobierno de consolidarse como exportador de cereales, llevó a Rusia a posicionarse como mayor exportador de trigo del mundo por primera vez en la campaña 2017/18, al superar a Estados Unidos y la Unión Europea. Tras cierta inestabilidad, fue a partir de la 2020/21 que se consolidó como líder indiscutido en el mercado internacional de trigo.

Despierta un gran orgullo para esta nación posicionarse como primer exportador mundial de trigo, principalmente para las generaciones mayores que recuerdan la escasez de alimentos de otros años y las importaciones desde sus acérrimos enemigos en la Guerra Fría como Estados Unidos y Canadá. Sin embargo, no es el estatus de Rusia a nivel mundial lo que más importa a los agricultores sino la preocupación generada por una sostenida disminución de sus márgenes de ganancia.

Aunque el estado de los cultivos mejora, las condiciones para el trigo y para el sector agrícola ruso no son alentadoras

A finales de diciembre, los datos oficiales indicaban que un 32,7% del trigo de invierno se encontraba en malas condiciones, el nivel más alto en 20 años para la fecha y muy por encima del promedio de los últimos 5 años de 7,3%. A su vez, solo el 31% del área cultivada fue evaluada en buenas condiciones, un mínimo de 23 años y bien por debajo del 74% del año previo.

Ante este panorama, SovEcon recortó su estimación para la cosecha a 78,7 Mt, una caída de 4,5% respecto de las 82,4 Mt de la campaña previa. A su vez, este registro se encuentra 10,6% por debajo del promedio de las últimas 5 cosechas.

Si bien, a finales del mes pasado, la titular del Ministerio de Agricultura informó que cerca de un 82% de los cultivos se encuentran en condiciones de buenas a satisfactorias, esto no se ha traducido en aumentos en las estimaciones de producción. Además, se mantienen las preocupaciones sobre los cultivos en la región del Cáucaso, donde la siembra fue realizada en condiciones de extrema sequía.

Las severas variaciones que presenta el clima campaña tras campaña en un contexto de acentuación del cambio climático a nivel mundial han sido identificadas como las principales complicaciones que ha atravesado el sector. Sin embargo, desde la Russian Grain Union (RGU) manifiestan que el clima desfavorable desvía la atención del verdadero problema que pone en peligro el liderazgo de Rusia en el mercado mundial del trigo. En los últimos años, diferentes medidas y decisiones políticas han causado un importante declive tecnológico en el sector agrícola ruso.

Son varios los factores que perjudicarán a la producción rusa en los próximos años, prácticamente todos de origen humano. Uno de ellos, que se destaca en el contexto actual de adversidad climática, es la falta de semillas de alta calidad en el mercado. Según RGU, el nivel tecnológico empezó a deteriorarse en 2021, cuando el gobierno ruso introdujo derechos de exportación sobre el grano.

Sin embargo, esta situación empeoró cuando, en enero de 2024, el gobierno ruso impuso una cuota de importación de semillas procedentes de países considerados hostiles. Aunque las semillas occidentales siguen estando disponibles en el país, la medida supuso un duro golpe para el sector. Además de generar un fuerte aumento de precios en las semillas dentro del mercado ruso, esto ha acentuado el deterioro tecnológico. El presidente de esta organización ha manifestado en la publicación World Grain que es notable a simple vista la inferioridad de las genéticas locales respecto de las importadas en términos de rendimiento y productividad, lo que se profundiza aún más cuando el clima no es el más favorable.

Otro de los efectos de los derechos de exportación al trigo y otros mecanismos de control comercial, que son aplicados con el objetivo de atenuar la inflación doméstica, es la migración progresiva de los productores a cultivos más rentables en detrimento del cereal. Andrey Sizov, director ejecutivo de la consultora SovEcon, comentó en una entrevista con la revista Miller que estos impuestos han reducido los ingresos de los agricultores entre un 10% y un 40%.

“Predijimos que los agricultores empezarían a sustituir el trigo por otros cultivos en 2021, después de que el Gobierno introdujera impuestos a la exportación. Esta es la razón principal por la que están abandonando el trigo. Las cuestiones meteorológicas son en su mayoría irrelevantes, ya que la agricultura siempre se enfrenta a ese riesgo”, afirmó Sizov a Miller.

Como consecuencia, la superficie de trigo en Rusia ha empezado a disminuir, tras alcanzar un máximo de 29,8 millones de hectáreas en 2023, y descender a 28,5 millones de hectáreas en 2024, la previsión para 2025 es de 28,2 millones de hectáreas, según las estimaciones de SovEcon. Los agricultores han comenzado a buscar mejores márgenes en cultivos poco habituales para la región como los garbanzos y las lentejas, que en 2024 tuvieron un crecimiento de área del 68%. Para la próxima campaña, se espera que el área de trigo de invierno caiga a un mínimo de 7 años, según los analistas de Rusagrotrans, con 15,4 millones de hectáreas, casi un millón menos que en la actual, que comenzará a cosecharse en junio.

Te puede interesar

- Pronóstico de lluvias hasta el 24 de febrero

- Baja de retenciones: ¿cuánto espera recaudar el Gobierno?

- Javier Milei: “El dólar va a tener que bajar de precio”

- Tras la recesión acontecida en el 2024, lo esperable para el 2025

- Informe del USDA: impacto en el mercado de granos

- Beneficios del Pastoreo Rotativo en el manejo del suelo

El Ministerio de Agricultura ruso estima que la rentabilidad media del sector cerealista se sitúa en un relativamente cómodo 17%, sin embargo, los productores creen que esta cifra no tiene nada que ver con la realidad, ya que han experimentado una importante caída en los márgenes durante los últimos años. Según la RGU, la rentabilidad promedio del sector agrícola se desplomó hasta el 4,9% en 2024 desde un 27,8% en 2020. La producción de trigo, que generó una rentabilidad récord del 32,5% en 2020, proyecta márgenes negativos para este año.

En este marco, los agricultores han dejado de renovar su maquinaria, redujeron el uso de fertilizantes y fitosanitarios y comenzaron a optar por semillas más baratas y de menor calidad. La disponibilidad de trabajadores es escasa y los costos de mano de obra han aumentado. Es así como el sector agroexportador de Rusia ha entrado en un círculo vicioso, en el que la baja rentabilidad impulsa una caída de las inversiones y la productividad, lo que ejerce una presión adicional sobre la rentabilidad.

Las estimaciones de exportaciones no paran de caer y el liderazgo de Rusia está en riesgo

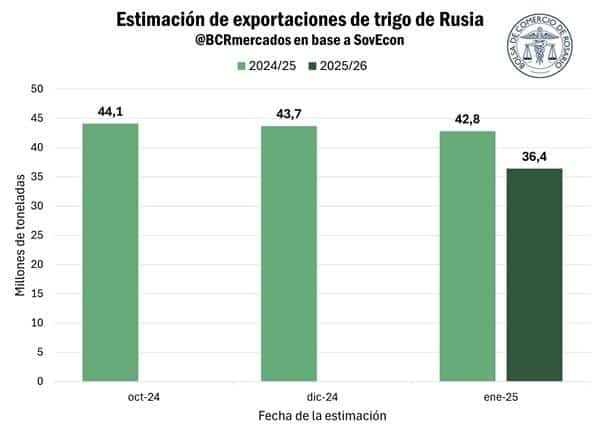

Semanas atrás, SovEcon volvió a recortar las estimaciones de exportación para la actual campaña del trigo ruso, que finaliza en mayo próximo. El volumen proyectado es de 42,8 Mt, 900.000 toneladas menos que lo publicado en diciembre y 1,3 Mt por debajo de las 44,1 Mt estimadas anteriormente. Este ajuste se realiza luego de que el gobierno ruso aplique una cuota de exportación de 10,6 Mt entre febrero y junio, solo poco más de un tercio de la del año pasado y la más baja desde el año 2020. Aunque la cuota fue considerada en línea con las estimaciones, que ya venían siendo reducidas por el bajo ritmo de embarques y la caída de los márgenes de exportación.

Sin embargo, lo más llamativo fue la estimación para la próxima campaña, que se ubicó en 36,4 Mt, una fuerte caída respecto a la actual y muy por debajo de las 43 Mt promedio de las 5 campañas precedentes.

En sus declaraciones a Miller, Sisov sostuvo que, de mantenerse el esquema de derechos de exportación, “la producción y las exportaciones rusas de trigo seguirán disminuyendo. Es sólo cuestión de tiempo que el país pierda su puesto de primer exportador mundial. Podría ocurrir ya en la próxima campaña o en la siguiente”. La estimación de exportaciones de 36,4 Mt está por debajo de las exportaciones de la Unión Europea en la campaña pasada, que quedaran muy por encima de las de la campaña actual debido a las pérdidas productivas causadas por el clima desfavorable.

Esta visión es compartida por Arkady Zlochevsky, presidente de RGU, que manifestó en conferencia de prensa a finales de enero que la introducción de derechos de exportación en el verano de 2021 provocó un aumento de los precios del trigo en el mercado mundial. “Ese premio en precios que se le dio al mercado mundial, provocó un aumento de las plantaciones de trigo en el mundo. Lo que generó un efecto de bumerán y volvió con mayor presión sobre los precios. El mundo añadió un 1,5% de superficie de trigo, y como resultado, nos enfrentamos al hecho de que el mundo puede vivir sin nuestro trigo. En 2021, no podía vivir sin él. Pero ahora puede”, dijo Zlochevsky, sin descartar que Rusia pueda perder su posición de liderazgo en el suministro de trigo al mercado mundial en el corto plazo.

Fuente: Blas Rozadilla – Julio Calzada BCR