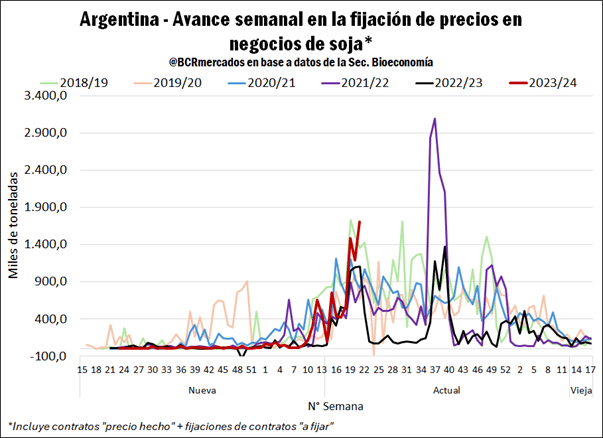

Un factor no menos importante en esta mejora de la dinámica comercial es que la cotización de la soja comenzó a mejorar. Si bien el tipo de cambio no termina de convencer al productor, la soja en Chicago tendió al alza los últimos meses por el bajo volumen de venta de los productores en los principales países, a lo que se agregó recientemente las importantes inundaciones en el sur de Brasil. Entre abril y mayo la soja disponible en Rosario aumentó casi 30 dólares por tonelada, a pesar de la presión de cosecha. Es más, el basis doméstico respecto a Chicago se fortaleció, lo cual puede estar relacionado con la necesidad de hacerse de mercadería de las fábricas en un momento donde las lluvias estuvieron demorando mucho las entregas y los negocios.

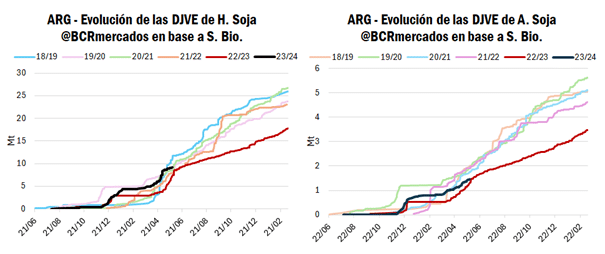

En el plano externo, se mantiene firme el crecimiento del programa de exportación 2023/24 del complejo soja. Respecto a los subproductos industriales, en harina de soja ya se anotaron DJVE por 9,3 Mt, el cuarto volumen más alto de las últimas quince campañas a igual fecha de años anteriores. Se destaca que, Argentina vuelve a dominar el mercado y se mantiene muy competitivo, lo cual ha permitido crecer en ventas de exportación a la par que los precios se fortalecieron ante un cuello de botella de demanda. Por su parte, en aceite de soja se han registrado ventas de exportación 1,49 Mt y un volumen más en niveles promedio. Al analizar el total anotado en ambos subproductos, la proporción registrada en aceite es relativamente baja en comparación con otros años a igual fecha. Entre enero y marzo, el crecimiento de compromisos fue muy bajo y recién desde mediados de abril recuperó el ritmo. Se destaca que hubo gran volatilidad de precios en el mercado de aceites últimamente, con una recuperación en los valores desde comienzos de mayo.

Por otro lado, desde finales de abril también creció con rapidez el programa de exportación de soja en grano. Entre el día 26 del mes pasado y finales de mayo se anotaron 1,45 Mt, totalizando compromisos por 3,2 Mt actualmente. En general, estimamos que Argentina termine exportando 6,85 Mt de soja sin procesar en la campaña 2023/24. El anote actual representaría el 47% del total, en línea con el avance relativo de los últimos 5 años a igual fecha que fue del 45%.

Te puede interesar

- Pronóstico de lluvias hasta el 10 de junio

- El Presidente Javier Milei promete bajar las retenciones al campo

- ¿A qué tipo de cambio se haría la competencia de monedas?

- Aumentan la prestación por desempleo para el trabajador rural

A nivel internacional, el papel de China claramente es un factor clave al analizar el mercado de soja, dado que representa el 60% de las importaciones mundiales del grano sin procesar. En el primer trimestre del año realizó importaciones por 18,58 Mt de soja, 4,4 Mt menos que en igual período de 2023 y un mínimo desde 2020. A pesar de las menores importaciones, los stocks de soja, harina y aceite aumentaron en los puertos chinos, lo cual marcó una caída de la demanda a nivel doméstico y terminó presionando a la bajo los precios.

Los stocks en puertos ya se normalizaron y la semana pasada se informó un repunte importante en las importaciones de soja en abril y es probable que en mayo se mantenga un buen volumen dado el programa de exportación conjunto de Brasil, Estados Unidos y Argentina. No obstante, de cara a las próximas semanas el line-up está perdiendo fuerza y es probable que se reduzcan los stocks nuevamente. En caso de que se presente este escenario, podría ser un factor que brinde sostén a las cotizaciones. No obstante, también será importante cómo avance el clima en Estados Unidos y su programa de exportación 2024/25, que aún trae mucha incertidumbre.

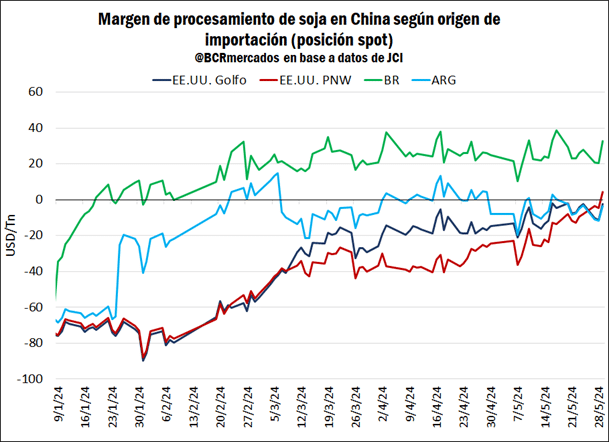

En cuanto a los orígenes de importación de China, Brasil es el país que mejor cierra para los márgenes de molienda de las industrias del país asiático mirando la serie “spot” o entrega corta. Por su parte, Argentina ha tenido algunos momentos donde ha sido atractiva para dinamizar los negocios de importación de China y probablemente haya sido el factor que permitió crecer en las ventas de exportación. Mientras que, Estados Unidos no estuvo siendo para nada atractivo como origen de importación hasta mediados de mayo, pero actualmente los números empiezan a cerrar. Para lo que sería los meses de entrega a partir de septiembre/octubre, los embarques estadounidenses con salida desde el Golfo brindan margen positivo a las fábricas chinas, pero Brasil continúa siendo una mejor opción por el momento. A nivel de mercado, esto explicaría porqué China aún no realizó ninguna compra de soja para la descarga 2024/25 con origen en el país del norte. Con el correr de las semanas se tendría que dar la transición de demanda desde el hemisferio sur al norte, pero este año se agregan factores geopolíticos que podrían tensionar el comercio entre ambos países.

Fuente: Bruno Ferrari – Julio Calzada BCR