Siendo Argentina un jugador clave del mercado internacional de aceites vegetales, resulta menester revisar la situación actual y las perspectivas del mercado global. Las variaciones en la producción, consumo y comercio de los diferentes tipos de aceites vegetales que compiten en el mercado (soja, palma, colza, girasol, etc.) condicionan los precios de exportación de cada uno de ellos afectando la balanza comercial argentina y, por ende, el flujo de divisas en nuestro país.

1- Producción y consumo mundial

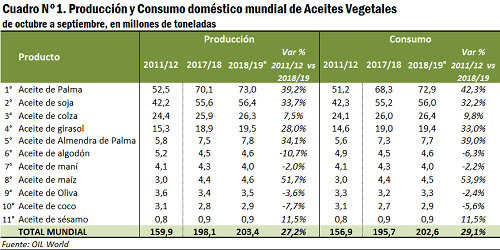

Según las estimaciones de la alemana Oil World, en la actual campaña 2018/19 (comprendida entre octubre 2018 y septiembre 2019) la producción mundial de aceites vegetales sería levemente superior al consumo, incrementándose entonces el nivel de stock al final de la campaña.

La producción de aceites vegetales (incluidos aceite de palma, soja, colza, girasol, almendra de palma, maní, algodón, coco y oliva) aumentaría un 2,3% respecto de la campaña anterior y un 27,2% en relación al producto obtenido en la campaña 2011/12. La producción de aceites pasó de casi 160 millones de toneladas en 2011/12 a un estimado de poco más de 203 Mt en 2017/18, evidenciando un incremento de 43 Mt en siete campañas.

El aumento en la producción mundial de aceites vegetales en el período considerado estuvo impulsado por el crecimiento de los aceites de palma y soja, cuya evolución es particularmente relevante dado que son los de mayor volumen a nivel mundial. También cabe destacar el aumento en la producción de aceite de almendra de palma y de maíz. Este último mostró el mayor crecimiento del conjunto, superior al 50%.

Los aceites de palma y soja, que juntos representan más del 60% del total de aceites vegetales producidos a nivel mundial, mostraron un crecimiento del 39,2% y 33,7% en el período considerado, respectivamente, tal como lo muestra el cuadro adjunto. La producción de aceite de palma en 2011/12 fue de 52,5 Mt, mientras que el producto esperado en 2018/19 es de 73 Mt. De esta manera, la producción del principal aceite de origen vegetal se incrementaría en más de 20 millones de toneladas en siete años. El aceite de soja, por su parte, creció en 14,2 millones de toneladas en el período tenido en cuenta, pasando de una producción de 42,2 Mt en 2011/12 a una esperada de 56,4 en 2018/19.

El aceite de colza, tercero en el ranking, mostraría un incremento respecto de 2011/12 de 7,5%, pasando de un producto de 24,4 Mt a 26,3 Mt en 2018/19. Este aceite es el de menor crecimiento relativo entre los principales cinco aceites vegetales; es más, los incrementos de los demás aceites al menos triplicarían el crecimiento del aceite de colza en estos siete años.

El aceite de girasol, que junto con el de soja constituye un producto de especial relevancia para la economía argentina, es el cuarto aceite vegetal producido globalmente y su crecimiento en los últimos siete años se estima en 4,2 Mt, equivalentes a un aumento del 28%.

El aceite de almendra de palma, cuyo volumen de producción es considerablemente menos a los aceites antes analizados, aumentó en un 34,1% en el período considerado que equivale a 2 Mt; pasando de 5,8 Mt en 2011/12 a 7,8 Mt en 2018/19.

Estos cinco aceites, que son los de mayor producción a nivel global, representan el 90% del total y mostraron un aumento sostenido en los últimos siete años. Sin embargo, cabe también destacar el incremento en la producción de aceite de maíz que pasaría de 3 Mt en 2011/12 a 4,6 Mt en 2018/19. Si bien el incremento no llega a las 2 Mt, sería el aumento más alto en términos relativos de todo el complejo, de 51,7%.

A nivel de consumo doméstico mundial, en 2011/12 éste ascendía a 156,9 Mt mientras que para el actual ciclo se espera un incremento de 45,7 Mt, alcanzando 202,6 Mt. El aumento en los últimos siete años sería del 29,1%, y superaría al incremento del 27,2% de la producción.

2- Stock mundial de aceites vegetales

El segundo cuadro muestra que en la actual campaña 2018/19 el stock final mundial de aceites vegetales aumentaría de 27,93 Mt en 2017/18 a 28,04 Mt. Las existencias finales de los dos aceites líderes varían en direcciones opuestas. Se espera que el stock final de aceite de palta disminuya levemente respecto de la campaña anterior, en un 1,7%; mientras que las existencias de aceite de soja se incrementarían en un 5,1%.

El stock que más se ajustaría respecto del ciclo anterior en el de aceite de coco, que se contraería en un 6,7%, mientras que las existencias que mayor crecimiento mostrarían son las de aceite de oliva, con un incremento interanual del 31,6%.

3- Evolución reciente de precios

Los precios de los cuatro principales aceites vegetales a nivel mundial (palma, soja, colza y girasol) muestran bajas paulatinas y sistemáticas desde el primer semestre de 2011 hasta finales de 2015, como lo evidencia el gráfico XX. La recuperación general de los precios que comienza a partir de la campaña 2015/16 se asocia con una moderada caída de la producción que estuvo acompañada de un notable aumento global en el consumo de aceites vegetales, impulsada por el abaratamiento relativo de los mismos. Como consecuencia de esto, el stock al finalizar el ciclo 2015/16 fue de 24,3 Mt, un 17% inferior al del ciclo anterior, y motivó una recuperación generalizada de los precios.

AMARILLO-Palma (1FCPOc3); ROSA-Soja Argentina (SOIL-AR-P1); VERDE-Girasol Argentina (SUNF-AR-P1); AZUL-Colza Países Bajos (RPEO-NLEURO-P1)

Desde entonces, si bien las cotizaciones mundiales de los aceites han mostrado alzas y bajas más o menos pronunciadas según cada mercado partículas, la tendencia general fue alcista hasta el primer trimestre de 2017. En dicho período el aumento productivo permitió compensar más cómodamente el crecimiento del consumo global. La caída de los precios en lo que va del año 2018 se explica por el aumento en la producción de los ocho aceites vegetales más importantes a nivel mundial que llegaría a las 190 Mt, mientras que el consumo global se ubicaría en torno a las 174 Mt, evidenciando un incremento menor. El aumento de los stocks también está relacionado con el menor crecimiento del consumo en India, que es el principal consumidor de aceites vegetales a nivel mundial. El consumo en el país asiático pasó de crecer 0,6-0,7 Mt a 0,3 Mt en 2017/18. Esto, junto con un aumento en la producción doméstica de aquel país, hizo que las importaciones de India se redujeran sensiblemente, en 0,7 Mt.

Finalmente, en el análisis de los fundametals del precio de los aceites no puede dejarse de lado el precio del petróleo crudo, uno de los principales determinantes del valor de los primeros frente a su sustituibilidad como fuente de combustible. El pulso bajista que tuvo este último hasta fines del 2016 – principios del 2018 llevó el precio del barril por debajo de los US$ 30, valores que no repetía desde el año 2004. Desde allí y hasta el mes de octubre de este año, un fuerte impulso alcista colocó el valor de referencia en torno a los US$ 75/barril, cayendo en el último mes casi US$ 25 hasta alrededor de los US$ 50/barril frente a la mayor producción en Arabia Saudita y temores a una moderación del crecimiento mundial.

Fuente: Desiré Sigaudo-Emilse Terré BCR