Con el objetivo de asegurar la provisión del cereal en el mercado interno, el Ministerio de Agricultura, Ganadería y Pesca de la Nación anunció la suspensión temporal de las exportaciones de maíz de la campaña 2019/2020 hasta el 1 de marzo de 2021 cuando comienza la cosecha de la nueva campaña.

Sin embargo, este tipo de medidas provocan una caída en la producción debido a los menores precios que recibe el productor y a la alteración de los precios relativos que genera un cambio en la asignación de tierras.

Las restricciones a la exportación de granos y su impacto sobre la producción

Con el objetivo de asegurar la provisión del cereal en el mercado interno, el Ministerio de Agricultura, Ganadería y Pesca de la Nación anunció la suspensión temporal de las exportaciones de maíz de la campaña 2019/2020 hasta el 1 de marzo de 2021 cuando comienza la cosecha de la nueva campaña. Sin embargo, este tipo de medidas provocan una caída en la producción debido a los menores precios que recibe el productor y a la alteración de los precios relativos que genera un cambio en la asignación de tierras.

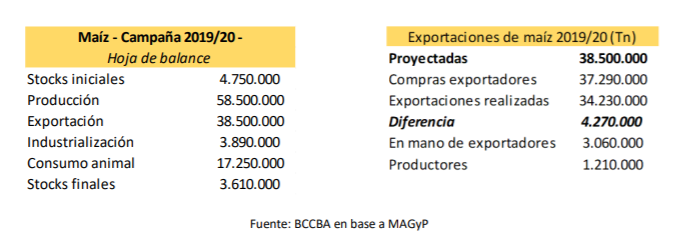

El 30 de diciembre de 2020, el Ministerio de Agricultura, Ganadería y Pesca de la Nación anunció la suspensión temporal de las exportaciones de maíz de la campaña 2019/2020 hasta el 1 de marzo de 2021, cuando comienza la cosecha de la nueva campaña. La justificación de la medida se basa en el aseguramiento de la provisión del cereal para el mercado interno en vistas del dinamismo del sector exportador. De acuerdo con el organismo gubernamental, ya se han realizado Declaraciones Juradas de Ventas al Exterior (DJVE) por 34,2 millones de toneladas de maíz de las 38,5 millones de toneladas que se proyectaban exportar para el ciclo comercial, lo cual representa el 89% del total. De esta manera, ese excedente debería volcarse al mercado interno, generando una mayor oferta y por lo tanto disminuyendo los precios del cereal.

Desagregando y analizando los datos disponibles, el sector exportador lleva compradas 37,29 millones de toneladas de maíz, por lo tanto, la diferencia con las 34,2 comprometidas para exportar, resulta en 3,06 millones de toneladas que no podrían embarcar hasta tanto comience el nuevo ciclo comercial. Por otra parte, los exportadores aún deberían comprar 1,2 millones de toneladas a productores si las ventas externas alcanzaran las 38,5 millones de toneladas proyectadas. Con este monto y con la producción de 58,5 millones de toneladas, no debería haber problemas de abastecimiento en el mercado local y no se justificaría la medida tomada. De esta manera, la norma genera restricciones mediante la incertidumbre de cuando exportar, por lo tanto, genera un impacto negativo sobre los precios.

Este tipo de medida, similar a otras que ya se han tomado con anterioridad como el Registro de Operaciones de Exportación (ROEs), donde el Gobierno Nacional, a través del Ministerio de Agricultura, Ganadería y Pesca de la Nación, autorizaba las exportaciones de productos agrícolas, funcionando en la práctica como cupos. Sumado a los derechos de exportación, estas medidas tuvieron diferentes efectos sobre el escenario agrícola nacional debido a la alteración en la relación de precios de los granos, modificando las decisiones de los productores e impactando tanto en el área de los cultivos como en la generación de divisas producto de menores exportaciones.

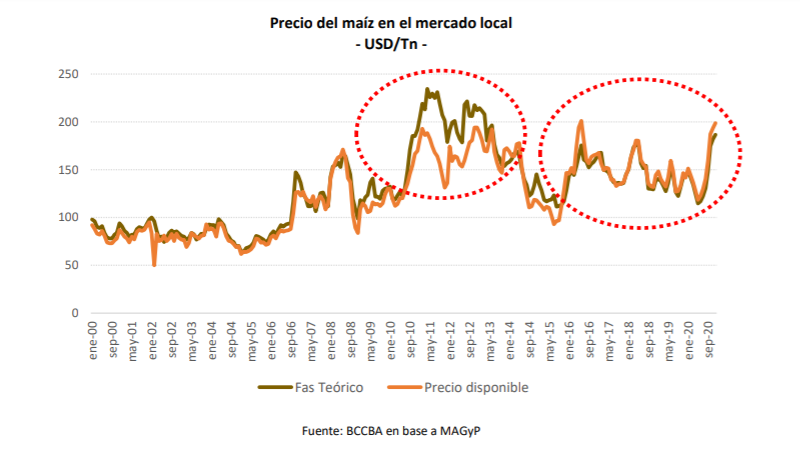

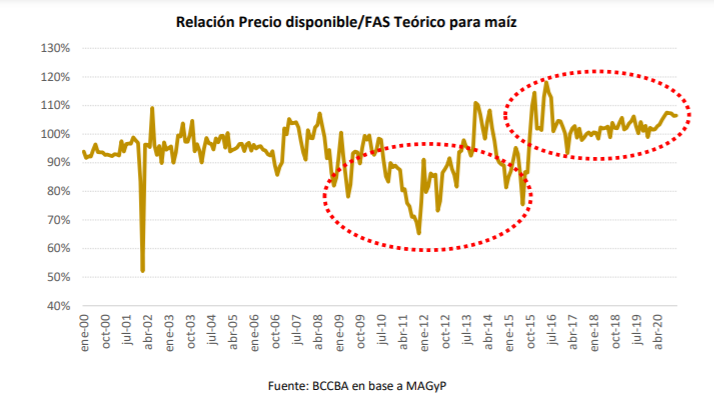

Una de las consecuencias es el cambio en la relación en el área sembrada con los principales cultivos de Argentina: maíz y soja. Con restricciones para el cereal más fuertes que para la oleaginosa, la relación de precios cambia. Esta situación puede observarse en los precios del maíz en el mercado local, donde en períodos con mayor intervención estatal, el diferencial entre el FAS teórico (precio que debería recibir el productor) y el precio disponible (precio efectivamente recibido) se agranda.

Observando la relación entre el FAS Teórico y el precio disponible, entre 2008 y 2015, el precio del maíz se ubicó, en promedio, en un 10% por debajo del FAS Teórico. Es decir que, además de los derechos de exportación del 20%, el productor recibía un descuento adicional del 10% sobre el precio. Mientras que, a partir de diciembre de 2015, cuando se eliminaron las restricciones, el precio disponible superó incluso al FAS Teórico, producto de la mayor competencia por el cereal.

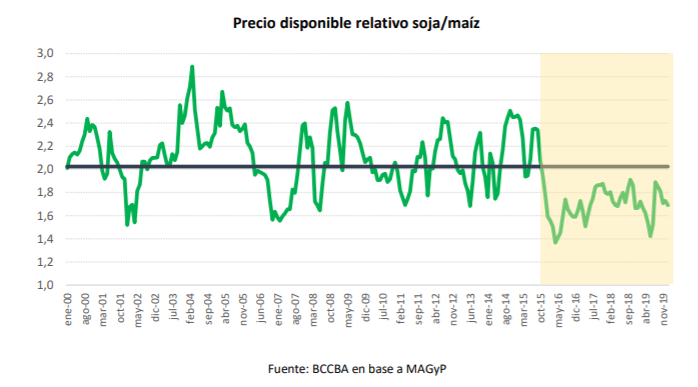

De esta manera, con derechos de exportación y cupos que perjudicaban más al maíz, los precios fueron relativamente más bajos que los de la soja. En particular, en el período comprendido entre mediados de 2008 hasta fines de 2015, el precio de la soja era más favorable. Sin embargo, hacia finales del 2015, con la eliminación de los derechos de exportación y los cupos, esa relación cambió, y el maíz presentaba un mejor escenario en términos de rentabilidad.

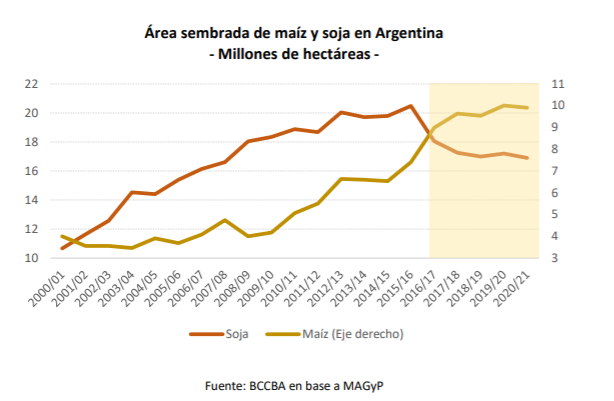

En relación con lo anterior, el área de soja experimentó un crecimiento continuo desde la campaña 2000/2001 en detrimento a la de maíz hasta la campaña 2015/2016, donde esa relación se revierte debido a los mejores precios del cereal.

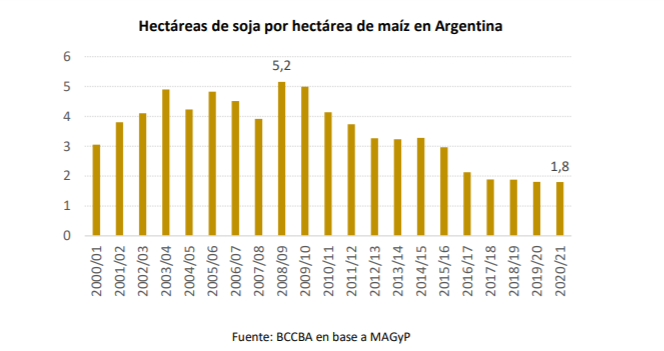

Ese cambio, se vio reflejado en las hectáreas de soja por hectárea de maíz sembradas en Argentina. En la campaña 2008/2009, se sembraron 5,2 hectáreas de soja por cada hectárea de maíz, mientras que, en la última campaña agrícola, esa relación fue de 1,8. Por lo tanto, una mayor intervención en el mercado perjudica la producción y, por lo tanto, el abastecimiento en el mercado interno y la generación de mayores divisas a través de mayores volúmenes exportables. En términos de producción, la cosecha de maíz paso de un promedio de 26 millones de toneladas entre 2008 y 2015 (período de mayor intervención) a 50 millones de toneladas entre 2015 y 2020.

Con mayores volúmenes de producción para el maíz debido a una mayor área sembrada, el excedente sobre el uso interno se destinó a exportaciones, generando mayores divisas para el país. En 2019, se exportaron 36,2 millones de toneladas de maíz por un valor de más de USD 5.900 millones. A noviembre de 2020, las ventas externas superan las 36 millones de toneladas, por lo que, con las Declaraciones Juradas de Ventas al Exterior (DJVE) realizadas por los exportadores, el año cerraría con un volumen récord de más de 37 millones de toneladas.

Por otro lado, respecto a la transformación de los cultivos, el maíz tiene una diversidad de usos mayor a la de la soja, presentando un gran potencial de industrialización. Además, al tener una mayor producción

por hectárea, el impacto sobre el transporte es más grande. Por cada hectárea de maíz que se produce

en Argentina, se requieren 2,5 camiones para transportar el cereal, mientras que para la oleaginosa se

requiere sólo 1. De este modo, una mayor siembra de maíz genera una mayor sostenibilidad de los suelos

además de requerir una inversión por hectárea y generar una cantidad de materia orgánica superior a la

oleaginosa.

Por lo tanto, la medida genera una distorsión en los precios relativos, cambiando la asignación de

recursos. En este caso en particular, al perjudicar al precio del cereal en relación con el de la soja (su

principal competidor en el uso de tierras), podría generar una caída en el área sembrada de maíz al igual

que una disminución en la aplicación de tecnología, llevando a un menor nivel de producción y afectando

los saldos exportables. En los últimos años, Argentina se ha posicionado como uno de los principales

exportadores de maíz del mundo, llegando a una gran diversidad de mercados, situación que podría

revertirse con estas nuevas restricciones.

Es importante destacar que, si bien el precio de los granos genera un impacto sobre las actividades de

transformación en proteína animal y otros alimentos de consumo masivo, no explican por sí solos los

aumentos de estos en el mercado interno. Por el contrario, hay aspectos estructurales que presentan

una mayor incidencia sobre el costo de los alimentos como impuestos, transporte y aspectos laborales.

Por ejemplo, de acuerdo con datos de la Fundación Agropecuaria para el Desarrollo Argentino (FADA), el precio trigo tiene una incidencia del 11% sobre el precio del pan, mientras que el peso de los impuestos

es más del doble (25%). De esta manera, el objetivo de imponer restricciones sobre el mercado de granos

en lugar de disminuir los precios de los alimentos se transforma en un desincentivo para la producción

agrícola.

El caso del trigo

Al igual que en maíz, el trigo fue un cultivo que sufrió las consecuencias de un mercado intervenido,

resultando en menores volúmenes de producción que afectaron no sólo los saldos exportables, sino que

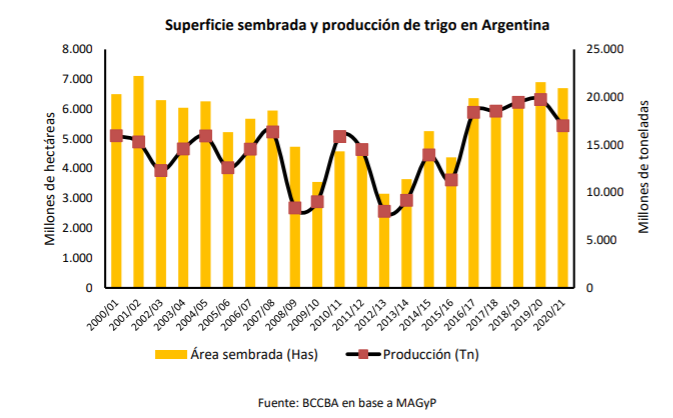

comprometieron incluso el abastecimiento interno como sucedió en la campaña 2012/2013 donde se

registró la superficie sembrada más baja en la historia y una sequía que resultó en la cosecha más baja de

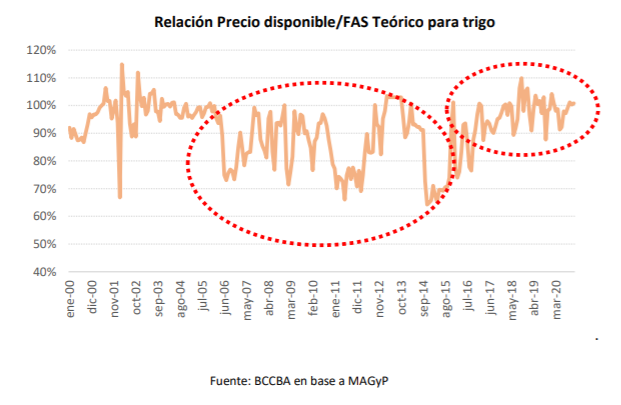

los últimos 33 años. La menor área sembrada obedeció, principalmente, a la diferencia entre el precio

recibido por el productor y el FAS Teórico, que se agrandó en los períodos con mayor intervención,

llegando a tener descuentos promedios de 14%, sumado al 23% de los derechos de exportación que ya se

descontaba del precio de exportación. Esta situación se revirtió a partir de diciembre de 2015 donde

fueron eliminadas las restricciones y el precio disponible se ubicó prácticamente en los mismos niveles

que el FAS Teórico.

Con derechos de exportación en 23% y cupos, la producción argentina de trigo fue cayendo entre

comienzos del milenio y la campaña 2012/2013, donde la superficie sembrada alcanzó su nivel mínimo.

Sin restricciones, el área fue recuperándose y los volúmenes de cosecha aumentaron, pasando de un

promedio de 11,3 millones de toneladas para el período 2008-2015 a 19 millones de toneladas en el período 2016-2020. Con un consumo interno estable en 6,5 millones de toneladas, los incrementos en la

producción se trasladan a mayores saldos exportables y, por ende, mayores divisas.

Eso fue lo que sucedió en los últimos años, donde las exportaciones mostraron una gran recuperación,

ubicándose en promedio en los últimos cinco años en 10,8 millones de toneladas, contra las 5,8 millones

de toneladas promedio para el período 2008-2015. Además de la recuperación en los volúmenes

exportados, se diversificaron los destinos y se redujo la dependencia de Brasil.

Como puede observarse, al igual que en maíz, las restricciones generan un desaliento a la producción

debido a que afectan, no sólo el precio que recibe el productor, sino las relaciones entre precios de los

distintos granos, afectando la asignación de recursos. Imponer restricciones adicionales como cupos,

generaría una pérdida de producción, ingresos, empleos y exportaciones.

Fuente: Bolsa Cereales de Córdoba

Más información agropecuaria cliqueá aquí