La lechería volvió a números rojos: los tambos perdieron rentabilidad y crece la alerta en el sector

La lechería argentina volvió a mostrar señales de fragilidad económica. Luego de casi dos años con márgenes positivos, noviembre marcó un quiebre: los costos alcanzaron —y en muchos casos superaron— al precio de la leche, empujando nuevamente al negocio a terreno de rentabilidad negativa.

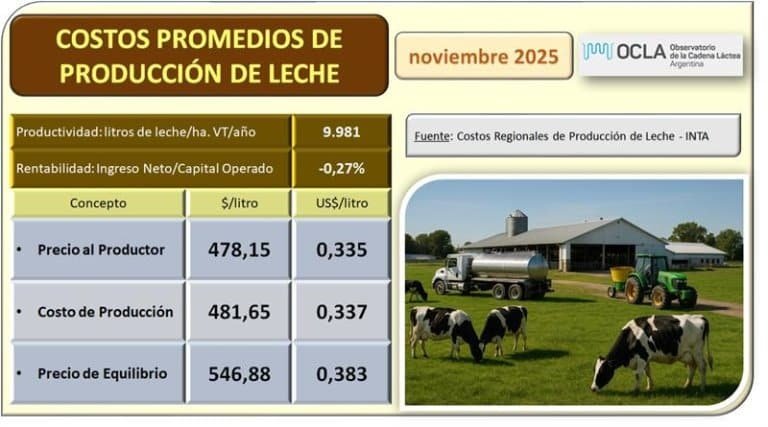

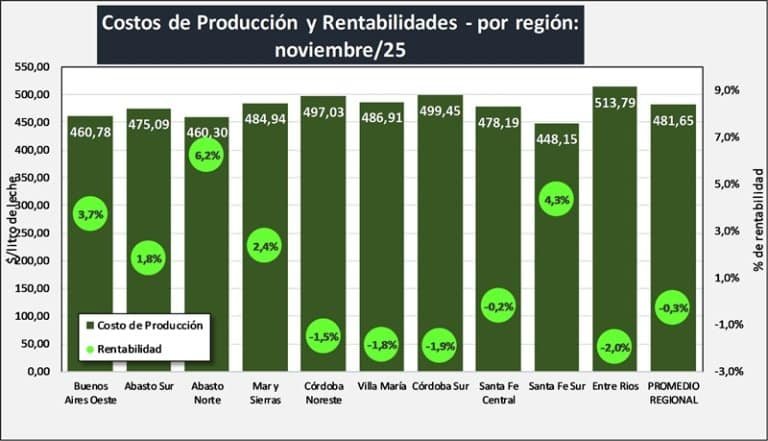

Así lo refleja el último informe de costos regionales de la OCLA, elaborado a partir de datos del INTA y difundido este mes. El relevamiento confirma que el sistema productivo ingresó otra vez en una zona crítica, con una rentabilidad promedio de -0,3 % en noviembre y un claro cambio de tendencia respecto de los meses previos.

El estudio analiza diez regiones lecheras del país y distintos modelos de producción —tambo chico, mediano y grande— a partir del denominado “Caso Modal”, una estructura promedio representativa de cada zona. En total, se evaluaron 30 esquemas de costos, que permiten trazar una radiografía precisa del estado actual del negocio.

Te puede interesar

- Pronóstico de lluvias hasta el 4 de enero

Los impuestos se llevan el 56,3% de la renta agrícola pese a la baja de retenciones

Aftosa 2026: Senasa presentó el nuevo calendario y modificó la estrategia de vacunación

INTA e INV, en pausa: los organismos clave del agro siguen en “stand by” pese al intento de reforma

CRA impulsa la figura de “vandalismo rural” y propone penas de hasta cinco años de prisión

- Suba salarial para trabajadores rurales: el campo cierra un acuerdo clave que impacta a más de 200 mil familias rurales

Del alivio al ajuste: se cerró la ventana positiva

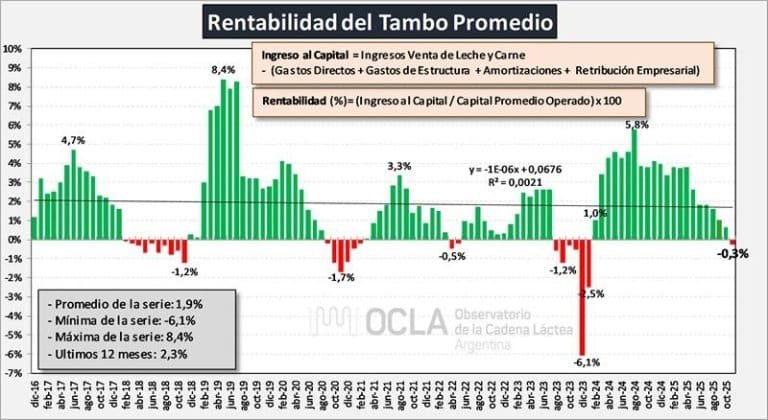

La OCLA recuerda que a fines de 2023 se produjo un fuerte desacople entre precios y costos, impulsado por la devaluación y la aceleración inflacionaria. En ese contexto, el precio de la leche logró crecer por encima de la inflación durante varios meses, permitiendo recomponer márgenes y devolverle rentabilidad a la actividad.

Ese escenario se consolidó desde febrero de 2024, cuando la rentabilidad volvió a ser positiva y se mantuvo relativamente estable —en torno al 4 %— hasta abril de 2025. Incluso, en agosto del año pasado el sistema alcanzó un pico del 5,8 %, un nivel cercano al rendimiento exigido por el capital invertido.

Sin embargo, la situación comenzó a deteriorarse en la segunda mitad de 2025. En noviembre, la rentabilidad cayó por debajo de cero y el promedio de los últimos doce meses descendió al 2,3 %, confirmando el fin del ciclo favorable.

La escala, otra vez en el centro del problema

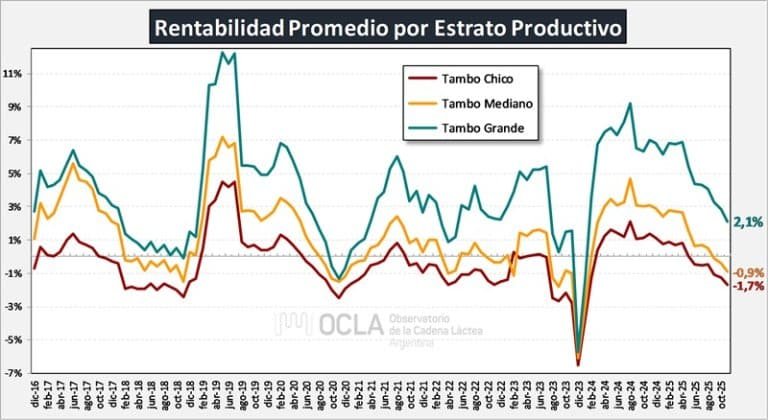

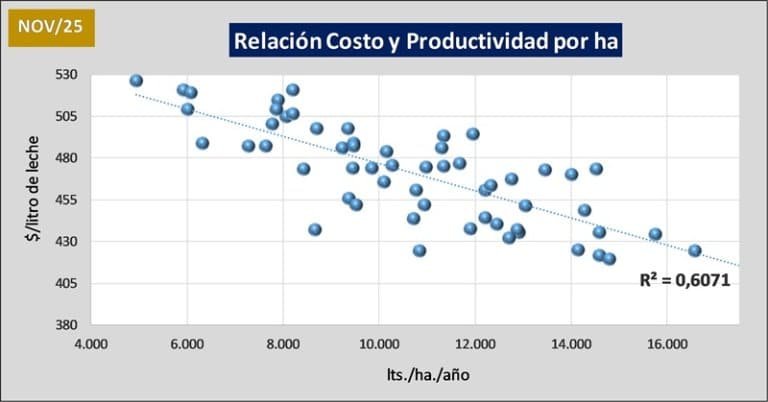

El informe vuelve a poner en evidencia una constante estructural del sector: la escala productiva marca la diferencia. Los tambos grandes lograron amortiguar mejor el impacto del aumento de costos, mientras que los medianos y, especialmente, los chicos quedaron más expuestos.

Los establecimientos de mayor tamaño —con producciones cercanas a 8.830 litros diarios— alcanzaron en noviembre una rentabilidad del 2,1 %. Si bien el resultado es positivo, queda muy por debajo del 5 % considerado como tasa mínima aceptable para el capital invertido.

En el otro extremo, los tambos chicos, con una producción promedio de 1.761 litros diarios, registraron una rentabilidad negativa del 1,7 %, reflejando que el costo de producir un litro de leche ya supera con claridad al precio cobrado. Los tambos medianos tampoco lograron sostener el equilibrio: perforaron el cero en octubre y profundizaron la caída en noviembre, con un resultado de -0,9 %.

Precio, costos y un equilibrio cada vez más lejano

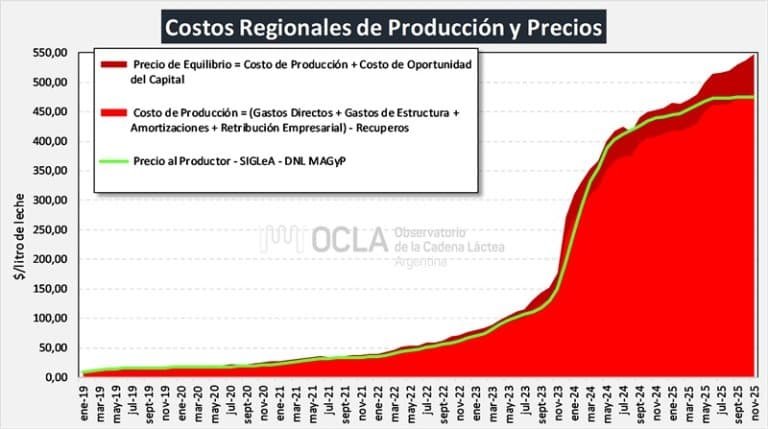

Uno de los puntos más sensibles del informe es la evolución de la relación precio-costo. Durante buena parte de 2024, el valor de la leche se mantuvo por encima del área de costos. Pero en los últimos meses, esa ventaja se fue diluyendo.

En octubre, el precio tocó el nivel de costos y en noviembre lo perforó, alejándose además del llamado precio de equilibrio, que contempla el costo de oportunidad del capital. Este deterioro responde a un doble efecto: ajustes del precio de la leche por debajo de la inflación y subas en insumos clave que empeoraron las relaciones insumo-producto.

El indicador lo confirma: la relación precio/costo, que fue positiva entre febrero de 2024 y octubre de 2025, cayó a 0,99 en noviembre, señal inequívoca de pérdida operativa.

Menor facturación y señales mixtas en dólares

El informe también analiza el desempeño del tambo promedio SIGLeA-LUME, con una producción cercana a 3.872 litros diarios. En noviembre, su facturación fue 8,6 % inferior a la del mismo mes del año anterior.

En el acumulado de enero a noviembre, medido en moneda constante, la facturación cayó un 4 % interanual, producto de una baja del precio del 13,8 %, parcialmente compensada por una mejora productiva del 11,4 %. En dólares, en cambio, se observó una leve suba del 1,1 %, influida por el tipo de cambio.

Costos altos y fuertes diferencias regionales

El costo promedio de producción relevado en noviembre fue de $481,65 por litro, aunque el informe remarca una fuerte dispersión entre regiones, asociada a diferencias de escala, productividad y eficiencia. Mientras algunas zonas logran sostener mejores resultados, otras operan muy por debajo del equilibrio, profundizando las asimetrías dentro del sistema.

En síntesis, los datos de noviembre confirman que la lechería volvió a caminar al borde del rojo. Con precios que no logran acompañar el ritmo de los costos y márgenes cada vez más ajustados, el desafío vuelve a ser cómo sostener la producción sin poner en riesgo la viabilidad económica de los tambos, especialmente de los más chicos.