Las existencias comerciales de granos alcanzaron un máximo histórico para al menos la última década al inicio de febrero. Con una oferta abundante, la comercialización de maíz 2025/26 avanza con fuerza, mientras Chicago reacciona al impulso del biodiesel y a la expectativa de mayores compras chinas de soja.

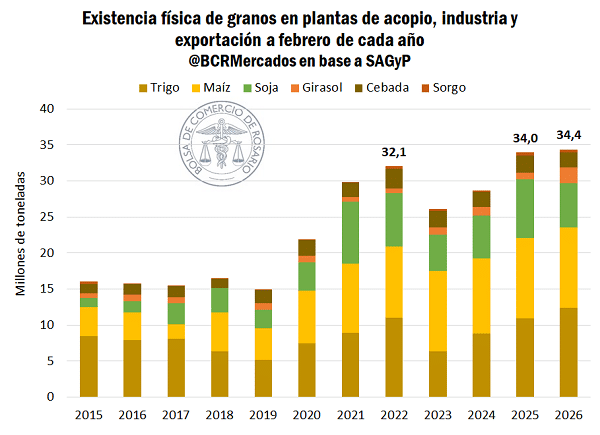

Stocks comerciales en máximos históricos desde 2015

Al 1° de febrero, los stocks comerciales de los seis principales granos en la Argentina ascendieron a 34,4 millones de toneladas, el nivel más alto registrado al menos desde 2015. El volumen supera al del mismo período del año pasado y se explica por la combinación de una cosecha récord de trigo y una muy buena performance productiva del girasol.

Las cifras relevadas por la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) contemplan únicamente las existencias en manos de acopios comerciales, plantas industriales y exportadores, sin incluir los granos almacenados por los productores, lo que sugiere que el stock total disponible sería aún mayor.

Este elevado nivel de mercadería almacenada se da justo antes del ingreso de la cosecha gruesa, configurando un escenario de abundante oferta inicial para los próximos meses.

Maíz 2024/25: avance comercial retrasado y stocks elevados

En el plano comercial, la campaña 2024/25 de maíz transita su tramo final con un ritmo de ventas más lento de lo habitual. A solo un mes de su cierre, se comprometieron 35 Mt, unas 8 Mt menos que a igual altura del ciclo previo.

En términos relativos, el avance comercial se ubica 19 puntos porcentuales por debajo del promedio de los últimos cinco años, una dinámica que contribuye a sostener elevados stocks de arrastre de cara al nuevo ciclo.

Este contexto funciona como antesala del ingreso del maíz temprano, que alcanzó un récord de superficie sembrada. A pesar del estrés hídrico registrado en las últimas semanas, aún conserva potencial para aportar un volumen significativo de granos al mercado.

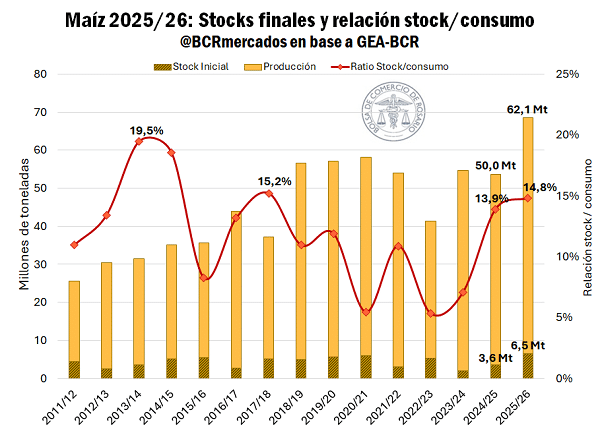

Campaña 2025/26: récord productivo en juego y mayor relación stock/consumo

En menos de treinta días comenzará formalmente la cosecha de maíz 2025/26, que podría marcar un récord histórico si las condiciones climáticas acompañan. Según proyecciones de GEA-BCR, la producción alcanzaría 62 Mt, a las que se sumarían 6,5 Mt de stocks iniciales, totalizando una oferta de 68,6 Mt.

Este volumen representa un incremento cercano al 28% respecto del ciclo anterior y del promedio de las últimas siete campañas. Con estos números, la relación stock/consumo se proyecta en 14,8%, unos 5 puntos porcentuales por encima del promedio histórico reciente, lo que actuaría como un factor limitante para subas sostenidas de precios.

No obstante, el resultado final dependerá en gran medida de la evolución climática. Informes recientes advierten que el maíz temprano en la zona núcleo acusó el impacto de las altas temperaturas y la escasez de lluvias, mientras que casi la mitad del maíz tardío y de segunda se encuentra en condición regular.

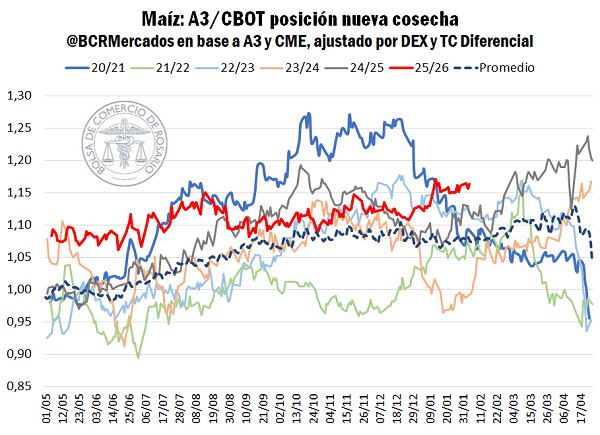

Suben los precios locales y se recalienta la prima del maíz temprano

Con el mercado atento al clima y a la condición de los cultivos, los precios del maíz en el mercado local mostraron un leve sesgo alcista, empujando hacia arriba la curva de futuros.

Dado que Chicago no replicó con igual intensidad este movimiento, la prima del maíz temprano argentino alcanzó máximos para esta época del año en al menos la última década, reflejando la fuerte demanda anticipada.

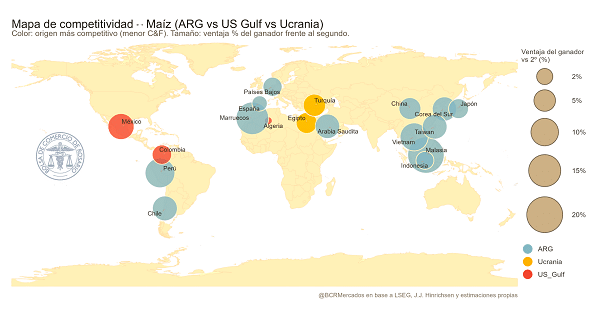

Fuerte competitividad del maíz argentino en el mercado internacional

La comercialización del maíz 2025/26 avanza con notable dinamismo. En la última semana se sumaron 1,2 Mt y los compromisos acumulados desde el inicio del año alcanzan 6 Mt, equivalentes al 10% de la producción esperada, el registro más alto para este momento del año en al menos 15 campañas.

Esta aceleración responde a la competitividad del maíz argentino frente a otros orígenes. Estados Unidos ya comprometió más del 71% de su programa exportador, mientras que Ucrania mantiene un ritmo moderado tras una cosecha limitada.

En este escenario, Argentina aparece como el origen más barato en muchos de sus principales destinos entre marzo y junio. En África del Norte y Asia, el maíz argentino se posiciona como una opción altamente competitiva en términos de precio C&F.

Te puede interesar

- Pronóstico de lluvias hasta el 16 de febrero

Ganadería en modo expansión: por qué 2026 marca el despegue definitivo del negocio cárnico

Cómo fijar pisos de precio en granos y proteger los márgenes en un mercado que no reacciona

Mercado de campos: escasez de oferta, compras al contado y foco en tierras de alto valor

- Tasas municipales que pesan más que la leche: el costo oculto que jaquea a la lechería

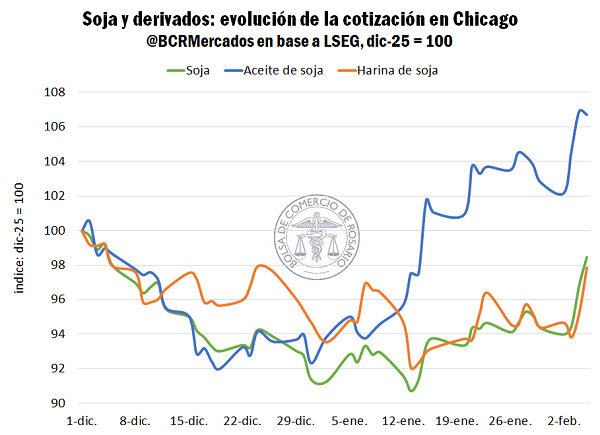

Chicago: la soja vuela impulsada por biodiesel y expectativas chinas

En el mercado de Chicago, el complejo soja mostró una marcada tendencia alcista. El aceite de soja alcanzó máximos de ocho meses, superando los U$S 1.220/t, mientras que el poroto llegó a los valores más altos del año, con una suba cercana al 8% desde fines de 2025.

El impulso responde a una combinación de factores. Por un lado, la propuesta de renovación del crédito fiscal 45Z para biocombustibles en Estados Unidos fortaleció la expectativa de demanda de aceites. Por otro, declaraciones del presidente Donald Trump sobre un acuerdo con China para ampliar las compras de soja estadounidense reactivaron al mercado.

China podría sumar compromisos por hasta 20 Mt adicionales en la campaña actual y 25 Mt en la próxima, en un contexto donde la entrada de la cosecha récord brasileña comenzaba a presionar los precios.

Fuente: Franco Pennino – Matías Contardi – Bruno Ferrari – Julio Calzada