La campaña comercial 2019/20 de los cultivos de soja y el maíz se desarrolla de forma rápida hasta el momento, con buena parte de sus labores de cosecha ya finalizadas. La soja prácticamente se encuentra sin área por trillar restando algunas parcelas de la provincia de Buenos Aires, mientras que en el maíz se progresa con gran rapidez en la recolección del grano tardío.

Tal como se puede observar en el siguiente gráfico, desde comienzos de abril se observa una aceleración en las tareas de cosecha logrando sobrepasar los guarismos de la campaña previa hacia mediados de mayo. Al momento actual, según las estimaciones del Ministerio de Agricultura, Ganadería y Pesca (MAGyP) se cosechó el 82% del área estimada para el cereal, superando ampliamente lo obtenido en la campaña 2018/19 y el promedio de las últimas 5 campañas.

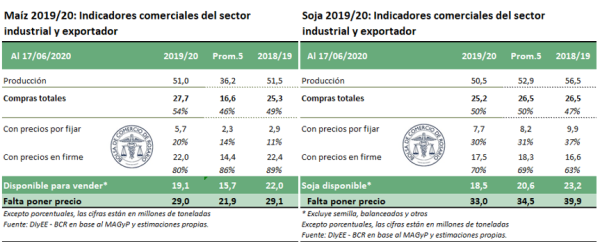

Si ponemos el foco en el avance de comercialización de la actual campaña 2019/20, se observa que el sector industrial y exportador ha adquirido al 17 de junio el 54% de la oferta disponible que se estima para el maíz y el 50% de la oferta de soja. Si se compara con la campaña 2018/19, nos encontramos levemente más avanzados en la concreción de negocios para ambos cultivos y en sintonía con lo obtenido en el promedio de las últimas cinco campañas comerciales.

No obstante, el dato que ha destacado en el último tiempo es la mayor proporción de negocios que presenta el maíz bajo la modalidad a “fijar precio” que actualmente concentra el 20% de la mercadería ya negociada. Al observar períodos anteriores, en la campaña previa dicho porcentaje se ubicaba en el 11% del tonelaje comercializado en este momento y en 14% si se considera el promedio de las últimas cinco campañas. De esta forma, puede inferirse que los precios actuales no convencen en gran medida a los productores del cereal que han buscado extender el plazo de definición del precio para este cultivo.

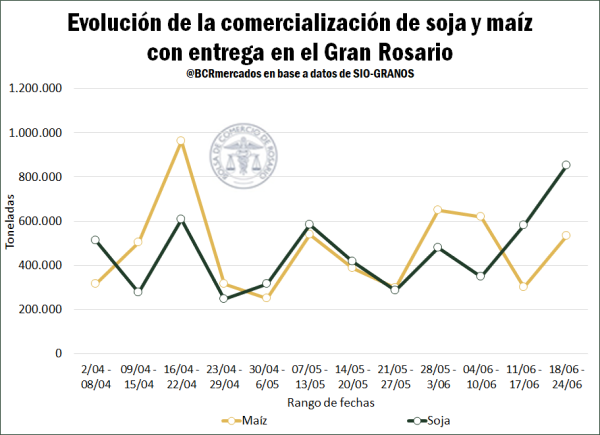

Por otro lado, si se evalúa el dinamismo de los negocios en soja y maíz con destino al Gran Rosario, luego del pico de contratos concertados a mediados de abril, en pleno comienzo de la campaña comercial, se observa como ha primado la variabilidad en los tonelajes negociados desde entonces.

En términos relativos, en las últimas dos semanas se observa una disminución en la intensidad de negocios del mercado de maíz y con un cultivo de soja que ha comenzado a presentar una mayor actividad con un gran volumen de negocios realizados. De esta forma, en la última semana hasta el 24 de junio se comercializaron 852 mil toneladas de soja, alcanzando un máximo desde el comienzo de la campaña comercial para dicho cultivo.

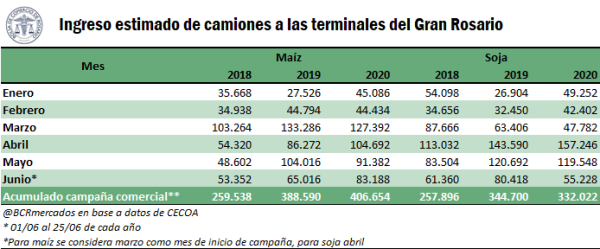

En el plano logístico, el ingreso de camiones a las terminales portuarias del Gran Rosario ha presentado un resultado dispar para el maíz y la soja. En cuanto al cereal, en el transcurso de la actual campaña comercial iniciada formalmente en el mes de marzo, arribaron 406.654 camiones. De esta forma, a pesar de haber obtenido menos ingresos en los meses de marzo y mayo respecto a 2019, el gran desempeño que viene presentando junio nos ubica un 4,6% por encima de la campaña previa y un 56% por delante de lo obtenido en 2018.

Por otro lado, en el caso de la soja, se vislumbra una importante caída en el ingreso de camiones en el transcurso de junio, que ha afectado negativamente el desempeño de la actual campaña comercial. En este sentido, el arribo de camiones se encuentra un 6,5% por debajo del ciclo comercial 2018/19, aunque un 28% por encima de la campaña 2017/18, cuando una severa sequía diezmó la cosecha gruesa nacional

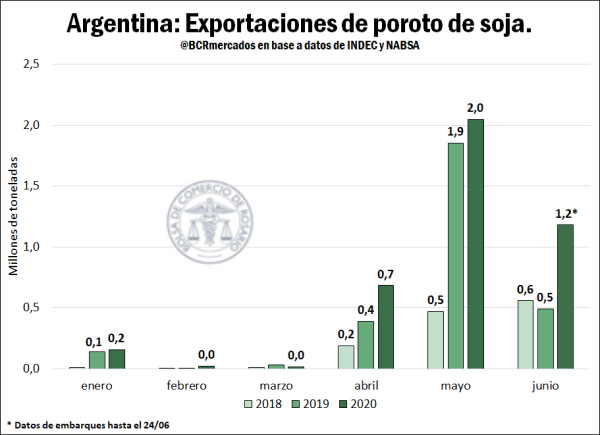

Respecto a las exportaciones del complejo soja destacan los volúmenes exportados del grano sin industrializar en lo que va de la actual campaña, considerando que se espera una producción de casi 6 Mt menos que en el ciclo 2018/19 según las estimaciones realizadas por la “Guía Estratégica para el Agro” (GEA – BCR). Con datos oficiales de exportación en abril y mayo y estimaciones de embarques para junio, según surge de información relevada por INDEC y NABSA, puede observarse que ya desde el comienzo de la campaña comercial se mostraron signos de dinamismo en los envíos al exterior de dicho producto, con despachos por 0,7 Mt frente a las 0,4 Mt alcanzadas en 2019.

En mayo, la tendencia se acentúa verificándose un volumen despachado más alto que el total exportado en dicho mes para los 2 años previos, con 2,05 millones de toneladas. En lo que va de junio, en tanto, siguiendo el número de embarques hasta el 24 de junio ya se tienen despachos por 1,2 Mt, muy por encima de los valores exportados en los 2 años previos para la totalidad de junio.

En el plano internacional, tanto el maíz como la soja operaron a la baja durante la semana en el Mercado de Chicago. Puede afirmarse que principalmente tres factores afectaron negativamente a las cotizaciones de estos dos cultivos: clima, situación del acuerdo comercial entre China y Estados Unidos, y el coronavirus.

Por un lado, las precipitaciones en el Medio Oeste de los Estados Unidos influyen directamente sobre las expectativas de los agentes ya que morigeran, al menos parcialmente, las preocupaciones en cuanto a la sequía por la que pasaba este territorio. Era necesario el aumento de la humedad para que los cultivos no padecieran estrés y se mantuvieran las grandes estimaciones productivas que viene informando el Departamento de Agricultura de los Estados Unidos (USDA). Por otro lado, los dichos y contradichos por parte del gobierno estadounidense generaron revuelo en cuanto a las relaciones comerciales con el principal importador de granos a nivel internacional, China. Aún, luego de que ambas partes han dejado en claro su compromiso de cumplimiento de la fase 1 del acuerdo comercial alcanzado, el ritmo de transacciones debería de aumentar para alcanzar dichos objetivos, y por ello es que en parte se mantiene incertidumbre. Por último, en los últimos días de la semana se han incrementado fuertemente los vaticinios de un posible rebrote de coronavirus dado el aumento de casos que ha presentado el país norteamericano. Estos fenómenos generaron presiones negativas sobre los commodities agrícolas arrastrando a ambos a terreno negativo.

El maíz comenzó la semana mejorando su registro en cuanto a la condición de los cultivos en el informe del lunes por la tarde del USDA y el jueves se confirmó una nueva señal bajista para los valores del grano amarillo luego de que se este mismo ente informara que en la última semana las ventas al exterior alzaron 538.600 toneladas tanto para la corriente campaña (pronta a finalizar) como de la nueva campaña comercial. Este tonelaje se encontraba dentro de lo esperado por el mercado, pero supuso un volumen bajo con respecto al nivel de abastecimiento que se tendrá. Por el contrario, la soja el lunes empeoró con respecto su anterior registro la condición de los cultivos en estado entre buenos y excelentes; y el jueves las ventas al exterior informadas fueron de 1,16 Mt, también para ambas campañas comerciales, pero, en este caso, el volumen no generó sobresaltos en los valores de la oleaginosa.

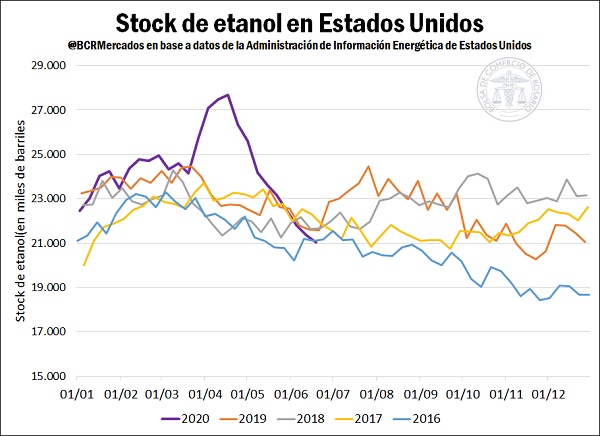

Previo a esto, se presentaron fundamentos alcistas para el maíz, pero cuyo efecto se vio reducido por el amplio abastecimiento de granos amarillos que se tendrá en la próxima campaña y, actualmente, no se descarta una nueva reducción de demanda del cereal. La Administración de Información Energética de Estados Unidos (EIA) informó nuevamente mejoras en el volumen de etanol producido e incluso presentó una fuerte reducción en los stocks de este combustible, que lo lleva a tener los menores registros de los últimos 4 años. La merma en los stocks es del 24% en los últimos, contando desde el pico del 17/04/2020 hasta el último registro (19/06/2020), en tanto que el incremento en la producción representa una mejora del 66% con respecto al mínimo del 24/04/2020. A pesar de esto, la producción diaria actual es un todavía un 12% menor que el promedio diario de los últimos 4 años.

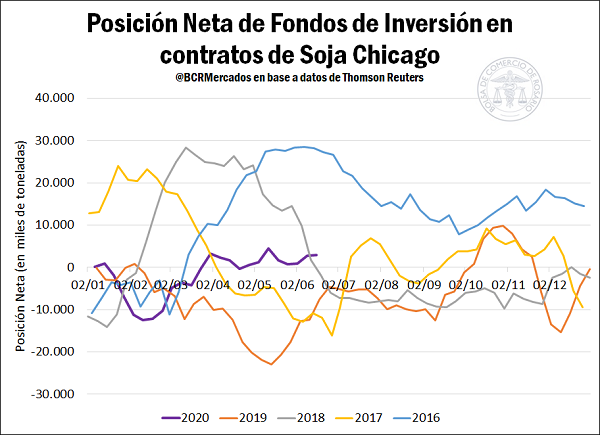

Finalmente, las posiciones netas de tenencia de futuros y opciones por parte de los fondos de inversión presentaban mejoras con respecto al pesimismo mostrado anteriormente. Por un lado, la soja se mantenía en una posición neta positiva por casi 2,9 Mt, acercándose levemente al pico de 4,4 Mt de este mismo año y representando el mejor registro de posicionamiento desde el 2016.

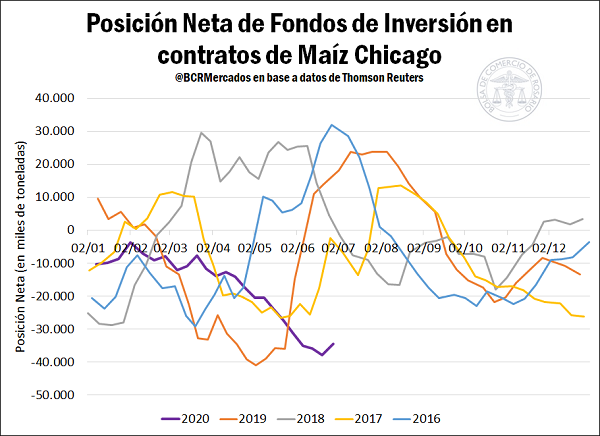

Por el lado del maíz, el posicionamiento de los fondos de inversión fue incrementando su valor negativo durante dos meses de forma consecutiva, hasta casi triplicar su volumen total desde mediados de abril hasta mediados de junio. Pero, luego, el último registro mostró una reducción cercana al 10% de dicha posición, lo que generó una mejora en las cotizaciones del cereal durante la semana pasada.

Fuente: Bruno Ferrari – Alberto Lugones – Emilce Terré BCR