Cómo se mueve el trigo en Argentina: mapa comercial, origen, destinos y contratos en el mercado 2025

El trigo es uno de los pilares de la producción agrícola argentina y un engranaje estratégico tanto para el abastecimiento interno como para la generación de divisas. Un nuevo informe de la Bolsa de Comercio de Rosario detalla cómo se estructura su comercialización: dónde se origina, cuáles son sus principales destinos, qué contratos predominan y cómo evoluciona la dinámica del mercado en las campañas recientes

El trigo es el tercer cultivo más sembrado y producido de Argentina, y su circuito comercial combina una fuerte presencia de la industria molinera —orientada mayormente al consumo interno— con un flujo sostenido de trigo en grano hacia las terminales portuarias del país. Esta doble función convierte al cereal en un actor fundamental tanto para la mesa de los argentinos como para el ingreso de dólares vía exportación.

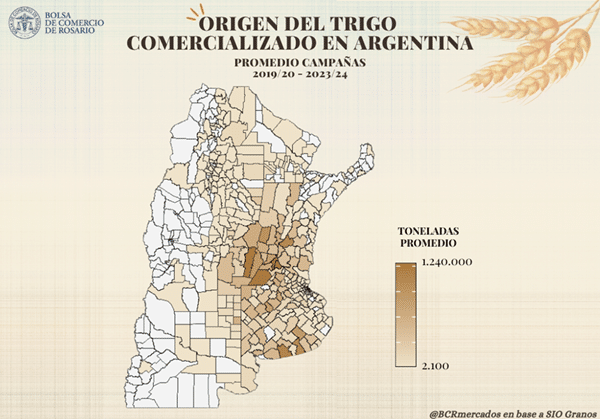

Cuatro provincias explican más del 90% de la producción

Según datos de SIO Granos analizados por la BCR, durante las últimas cinco campañas se comercializaron en promedio 18,3 Mt de trigo por ciclo. La oferta se concentra en:

Buenos Aires: 41% del total,

Santa Fe: 29%,

Córdoba: 12%,

Entre Ríos: 9%.

Dentro de estas provincias, destacan zonas tradicionalmente trigueras como Tres Arroyos, Necochea y Tandil (Buenos Aires); General López, Rosario y San Lorenzo (Santa Fe); Unión y Marcos Juárez (Córdoba); y Paraná y Gualeguaychú (Entre Ríos).

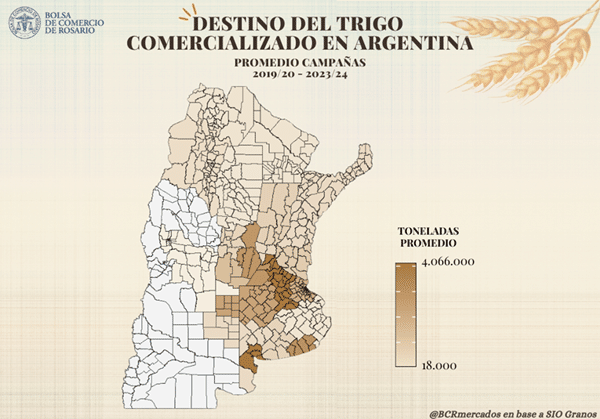

Más de la mitad del trigo termina en los puertos

En promedio, el 55% del trigo argentino tiene como destino final la exportación, dirigida principalmente a:

Gran Rosario: 38%,

Bahía Blanca: 11%,

Quequén: 6%.

Cada campaña, cerca de 10 Mt llegan a estas terminales. El resto se orienta a la industria molinera —ubicada sobre todo en Buenos Aires y Córdoba— y a otros usos internos que se mantienen estables en torno a 7 Mt por año.

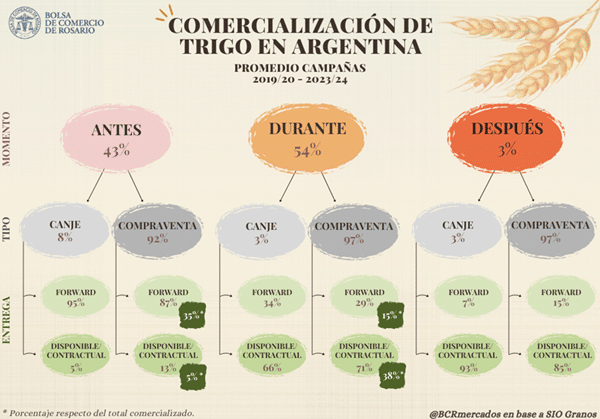

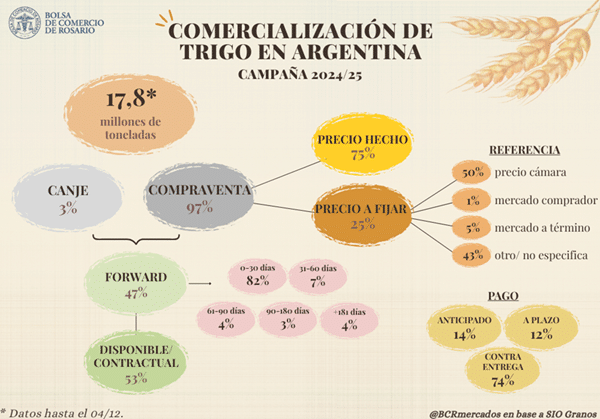

Cómo se negocia el trigo: contratos, plazos y precios

El análisis muestra que:

El 95% de las operaciones se realiza mediante contratos de compraventa, mientras que el canje representa solo el 5%.

En promedio, el 43% del trigo se vende antes del inicio del ciclo comercial, aunque esta proporción cayó en las últimas campañas.

El 54% de la mercadería se negocia durante la campaña, y apenas el 3% después.

Al separar por modalidades:

Antes del inicio del ciclo predominan los contratos forward (87%), ya que la mercadería aún no está cosechada.

Durante la campaña, lideran los contratos disponible/contractual (71%), asociados a entregas inmediatas.

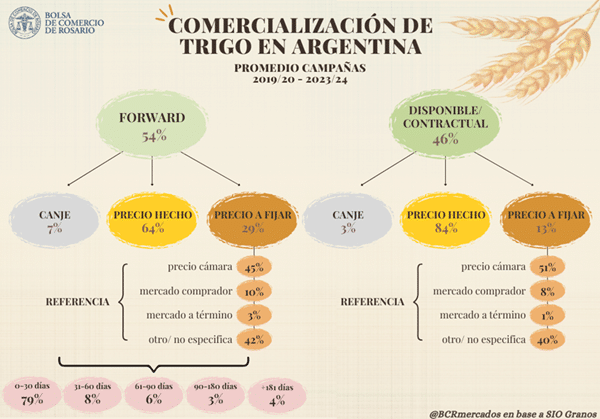

En cuanto a precio, tres de cada cuatro toneladas se negocian a precio hecho, mientras crece lentamente el uso de herramientas de cobertura en el mercado a término. El Precio Cámara es la referencia en casi la mitad de los contratos con precio a fijar.

Plazos de entrega: un mercado que se mueve “mes a mes”

En los contratos forward, el 79% de los acuerdos fija entregas con plazos de 0 a 30 días, típicamente dentro de un mes específico. Este comportamiento responde a la necesidad de exportadores y molinos de programar abastecimiento, minimizar costos y garantizar disponibilidad de cereal.

La campaña 2024/25 y 2025/26: menor venta anticipada y cambios en las modalidades

En la campaña 2024/25:

Se comercializaron 17,8 Mt.

El 28% se vendió antes del inicio del ciclo, bastante menos que el promedio histórico del 43%.

Los contratos con entrega diferida y disponible se repartieron casi en partes iguales (47% y 53%, respectivamente).

Te puede interesar

- Pronóstico de lluvias hasta el 22 de diciembre

El Gobierno baja retenciones al agro: reducción permanente para granos y subproductos

- Suba salarial para trabajadores rurales: el campo cierra un acuerdo clave que impacta a más de 200 mil familias rurales

- La obra social de los rurales entra en emergencia: deuda récord y un plan extremo para sobrevivir

El pago contra entrega ganó peso, alcanzando el 74% de las operaciones.

Para 2025/26, ya se registraron 8,8 Mt vendidas, de las cuales 8,1 Mt fueron anticipadas, lo que equivale a un 33% del total estimado.

Un mercado consolidado y con creciente interés en cobertura

El informe concluye que el mercado triguero argentino presenta una estructura sólida, con provincias claramente dominantes en la producción, puertos que concentran la exportación y un esquema contractual que refleja tanto la estacionalidad del cultivo como las necesidades de la industria y del comercio exterior.

A la vez, se observa un leve pero sostenido aumento en el uso de contratos con precio a fijar y del mercado a término, lo que sugiere una mayor adopción de herramientas de gestión de riesgo en un contexto global cada vez más volátil.

Fuente: Belén Maldonado – Bruno Ferrari – Emilce Terré