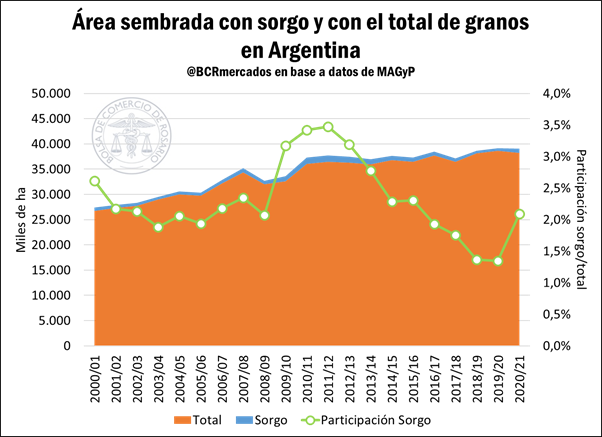

El sorgo se ha mantenido a lo largo de los últimos años como uno de los principales granos que se producen dentro de nuestro país. No obstante, un análisis más detallado de la evolución del área sembrada nos hace evidenciar que, a pesar del crecimiento absoluto en superficie, su peso relativo ha decaído en relación a otros granos, ya que en el ciclo 2019/20 apenas llegó a suponer el 1,35% del área sembrada a nivel nacional. Para que se tome dimensión, cabe destacar que este último registro representó el mínimo nivel de participación del sorgo sobre el total del área sembrada desde la campaña 1956/57.

Por otra parte, la situación pareciera haber cambiado de cara a la campaña 2020/21, donde, se incrementó notablemente el área sembrada para grano para llegar, según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), a unas 800.000 ha, aunque algunas estimaciones privadas mencionan un área mayor (cercana a 950.000 has). De esta manera la participación del cultivo sería entre 2,1 y 2,5% de la superficie total sembrada a nivel nacional, proporciones similares a la alcanzada en 2008/09. Adicionalmente es interesante mencionar que gran parte de éste aumento de área se dio en la zona núcleo maicera donde los productores, atraídos por la perspectiva de precio y los márgenes, destinaron lotes de buena calidad para el cultivo.

Respecto del paquete tecnológico aplicado, también hubo cambios significativos, el sorgo es un cultivo que tradicionalmente se venía haciendo con tecnología media y baja pero en esta campaña hubo un salto que se pudo visualizar entre otras cosas por mayor demanda de híbridos de alto potencial, mayor uso de fertilizantes, mejor control de malezas (mayor uso de tecnología igrowth y de tratamientos de semilla con antídotos para uso de graminicidas preemergentes), mayor monitoreo de los lotes y rápida respuesta al ataque del pulgón de la caña de azúcar que apareció repentinamente en Argentina.

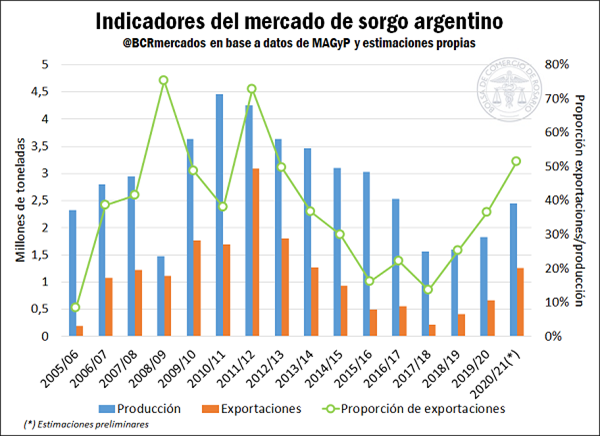

El aumento en la superficie sembrada y la aplicación de un paquete tecnológico más ambicioso, harán posible aumentar la producción nacional, que podría estar en el orden de 3,0-3,5 millones de toneladas, consecuentemente, se incrementa el saldo exportable del grano. Es que, el sorgo, que históricamente se lo utilizó como forraje y para la producción de balanceados para la alimentación animal, ha adquirido una importante faceta exportadora llegando a vender externamente el 70% de la producción nacional (campañas 2008/09 y 2011/12). Si bien en los últimos años cayó la proporción de embarques de sorgo respecto a la producción total, con la llegada de la campaña 2020/21 se espera que recobre relevancia el mercado externo.

MÁS INFORMACIÓN AGROPECUARIA CLIQUEÁ AQUí

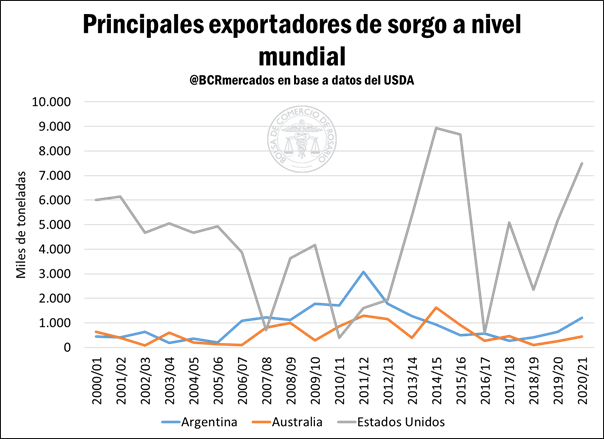

A pesar de la merma en las exportaciones nacionales entre las campañas 2012/13 y 2017/18, Argentina nunca ha perdido su status como integrante fijo dentro de los principales países exportadores de sorgo, permaneciendo siempre entre los 3 principales proveedores a nivel mundial.

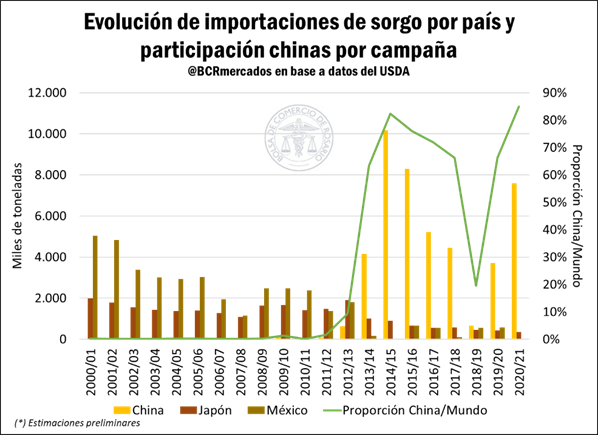

Por el lado de la demanda, el principal comprador de sorgo a nivel internacional es China, secundado por Japón y en tercer lugar se encuentra México, quien supo ser durante el inicio del nuevo milenio el principal destino del sorgo mundial. Cabe destacar que el comercio internacional del sorgo supone un mercado de poco más de 7 millones de toneladas, según el promedio de las últimas campañas. De todas formas, según las estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), en la campaña 2020/21 las importaciones mundiales de sorgo alcanzarán los 9 millones de toneladas y Argentina proveerá cerca de 1 millón.

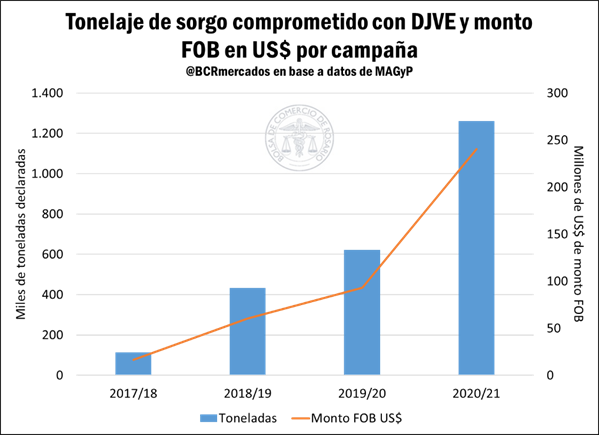

La elevada demanda de China por los commodities internacionales ha llevado al alza a las cotizaciones de los mismos. El sorgo no fue la excepción, ya que la utilización de esta gramínea para la elaboración de Baijiu (licor típico del gigante asiático y que su elevado consumo allí lo convierte en el licor más consumido del mundo), ha empujado hacia arriba a los valores del sorgo, aumentando así la rentabilidad de los productores de este grano. Este hecho es considerado el principal justificativo del incremento en la superficie sembrada que se tuvo en la campaña 2020/21, así como también en el volumen registrado en DJVE.

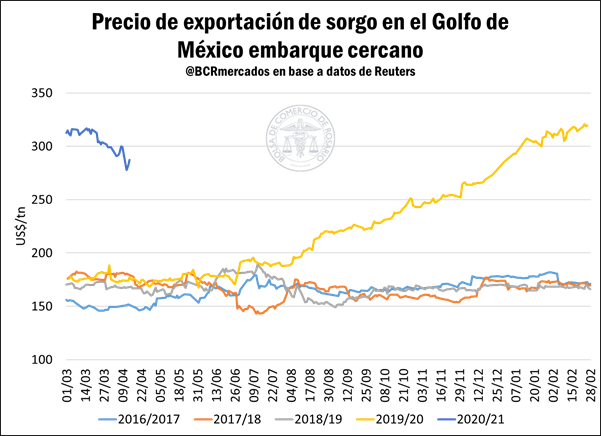

La situación de elevada demanda llevó los precios de exportación de sorgo a incrementarse desde mediados del año pasado. En el Golfo de México, el valor de esta gramínea llegó a superar los US$ 300/tn durante febrero, más de US$ 100 por encima del registro de agosto de 2020. A pesar de haber tenido una disminución en el último mes y medio, los valores se encuentran aún muy por encima de lo que se presentaba a la misma altura de las últimas campañas.

Si bien todavía es temprano, las perspectivas para la siembra del cultivo de sorgo destino grano para la campaña 2021/22 son muy alentadoras toda vez que los resultados económicos obtenidos por los productores van a ser muy buenos y que las perspectivas de la demanda China se mantienen firmes y ya hay posibilidades de fijar precios interesantes para la cosecha 2022. Todo esto se ve reflejado en una importante demanda de semilla por parte de los productores en precampaña (algo no tan usual para el cultivo).

Fuente: Alberto Lugones – Carlos Sosa BCR