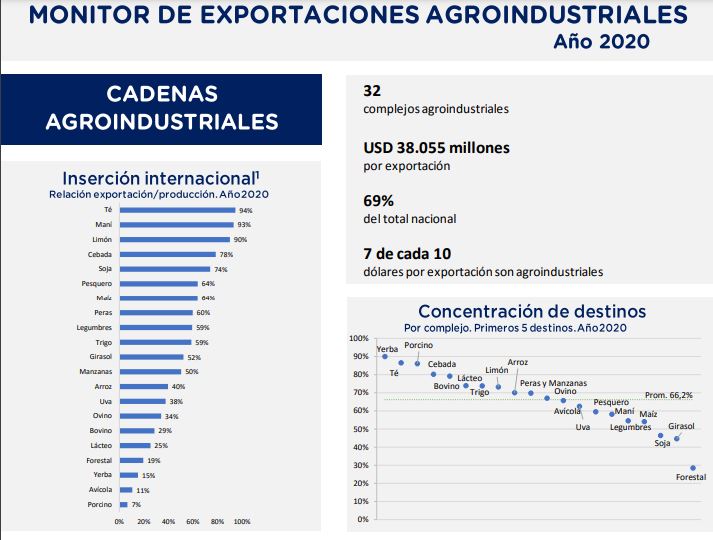

Para el año 2020, las cadenas agroindustriales(CAI) generaron un total de USD 38.055 millones en concepto de exportaciones. Es así que, 7 de cada 10 dólares por exportación provinieron de las cadenas agro, explicando el 69% de las exportaciones argentinas para dicho período.

Del total de exportaciones de las CAI, se generaron:

- 68,3% en las cadenas granarias

- 16,5% en las economías regionales

- 9,6% en carnes

- 3% en lácteos

- 2,6% en otros1 .

En base a los 20 complejos seleccionados, que explican el 93% de las exportaciones agroindustriales, se puede destacarlos resultados que se muestran a continuación. Para 2020 en cuanto a inserción internacional y la posición de Argentina en el mundo se pueden esbozar cuatro clasificaciones:

- Alta inserción internacional y alta participación en las exportaciones mundiales: en este cuadrante se destacan la harina de soja, las legumbres, el maní, el maíz y peras. Representan productos en donde Argentina exporta una parte sustancial de su producción (más del 59%) y el país es uno de los principales exportadores mundiales. En todos los productos mencionados está entre los primeros 3 exportadores.

- Alta inserción internacional, pero baja participación en las exportaciones mundiales: en este cuadrante se encuentra el té, el limón, cebada y, más cercano a la media el pesquero, trigo y girasol.

- Baja inserción internacional, pero alta participación en las exportaciones mundiales: el complejo yerba es el principal exponente de este cuadrante, aunque también incluye a la carne ovina y vacuna y, el complejo forestal.

- Baja inserción y baja participación en el mercado: los complejos porcino y avícola son los más representativos de este segmento. En este cuadrante también se encuentran los complejos de las manzanas, uva, arroz y lácteos. Este último grupo exporta entre un 20% y un 50% de su producción, por lo que la baja inserción internacional es sólo relativa al resto de los complejos seleccionados.

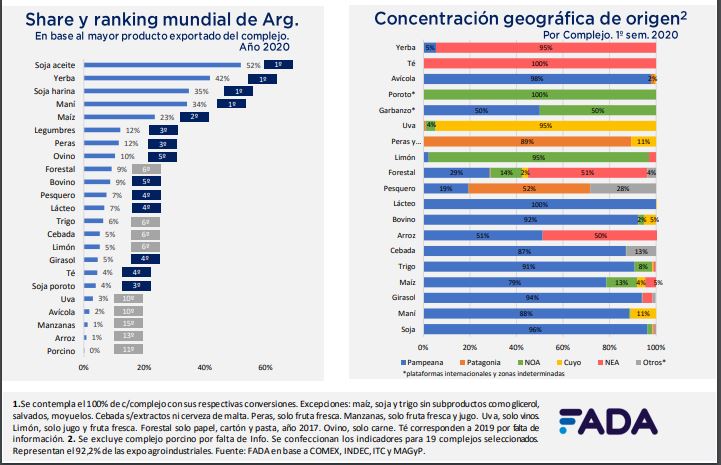

En cuanto a la concentración de origen, durante el primer semestre de 2020:

- Región Pampeana cobran relevancia los complejos de granos, carnes y lácteos, explicando en conjunto el 96% de las exportaciones agro-pampeanas.

- NEA y NOA,se encuentran principalmente economías regionales como limón, poroto (del complejo legumbres), forestal, té y yerba.

- Región Cuyo, el complejo de la uva representa el 42% de las exportaciones que provienen de la región.

- Región Patagónica también se encuentran actividades como peras y manzanas y el complejo pesquero, entre estas representan el 95% de las exportaciones agropatagónicas.

Durante 2020, Argentina exportó a más de 160 países y regiones, los diferentes productos de las CAI seleccionadas. La concentración de destinos, es decir el acumulado en los principales cinco países de destino de cada complejo, fue en promedio del 66,2%.

- Por encima del promedio se encuentran complejos que tienen una mayor concentración en sus principales destinos, mostrando mayor dependencia de una cantidad reducida de países. Se encuentran: los complejos regionales de yerba, té, peras y manzanas, limón y arroz, a los que se le suman las carnes (porcino, bovino y ovino) y, los complejos del trigo y cebada.

- Por debajo del promedio, se pueden identificar complejos con mayor diversificación de destinos, lo que le genera una menor dependencia para la colocación de sus productos en el mercado internacional. Se encuentran: el complejo avícola, complejo pesquero, de la uva, legumbres y forestal, maní, maíz, soja y girasol.

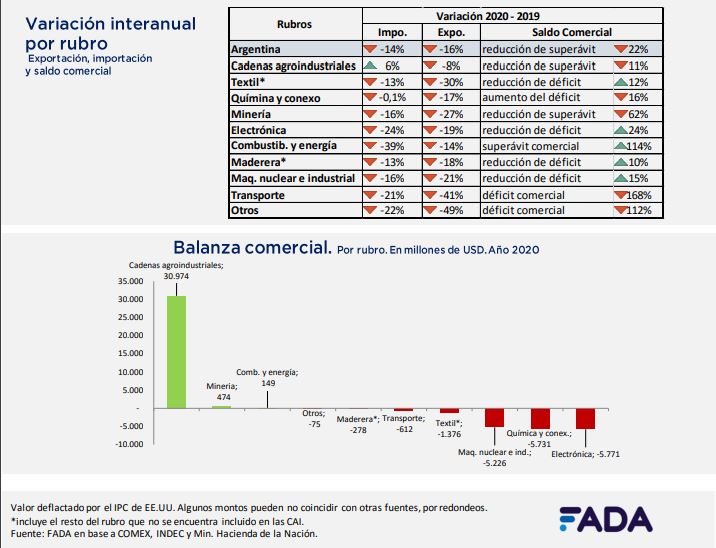

Por último, a lo largo de todos los complejos seleccionados, se destaca Brasil, China, EE.UU. y Vietnam como compradores centrales de las exportaciones agroindustriales argentinas, por lo que es de relevancia darle seguimiento a la salud de sus economías y profundizar las relaciones. En cuanto a la balanza comercial argentina, para el 2020 alcanzó un superávit de USD 12.528 millones, presentando una caída del 22% interanual. Por rubro, las cadenas agroindustriales, minería y el rubro combustibles y energía,son los únicos con superávit comercial, sin embargo, el de estos dos últimos es mínimo, siendo USD 30.974 millones en el caso de las CAI, USD 474 millones en minería y USD 149 millones en combustibles y energía. Es por esta situación que puede decirse que las exportaciones agroindustriales, al presentar un superávit, financian los saldos comerciales deficitarios de los restantes rubros (textil, química y conexos, electrónica, maderera, maquinaria nuclear e industrial y transporte). Las perspectivas de las exportaciones de cara 2021, respecto a 2020, son en términos de demanda internacional positivas; en competitividad cambiaria son negativas; en oferta exportable son de neutrales a negativas; en precios son positivas.

En un marco general, que excede a las cadenas agroindustriales, las exportaciones son fuente genuina de actividad económica y empleo. Generan los dólares que necesita el país para crecer, para importar maquinaria, vehículos, materiales para la industria, tecnología y miles de productos y servicios que consumimos y utilizamos a diario, o que son insumos de estos productos. Importar es una necesidad de todos los países. Existen otros países y empresas que tienen la capacidad tecnológica, la escala o las condiciones para hacer algunas cosas mejores o más baratas que nosotros. Si Argentina trabaja en potenciar sus sectores productivos, estos pueden salir al mundo a competir y, en algunos casos, también competir con las importaciones. La generación de divisas por vía de exportaciones también permite evitar las recurrentes crisis de balanza de pagos que tiene el país, básicamente crisis donde los dólares no son suficientes. Algunas crisis como las de la hiperinflación, la de 2001 y la iniciada en 2018 tienen origen en la escasez de dólares. Claro que las bajas exportaciones son sólo parte del problema, aunque la realidad se complementa con una política económica inconsistente de exceso de gasto y emisión. Generar dólares de manera genuina también reduce la necesidad de que el país se endeude, y que de tanto en tanto no pueda pagar sus deudas y se vea inmerso en defaults o renegociaciones de la deuda, que dañan cada vez más la confianza del mundo en Argentina. Confianza necesaria para construir un país exportador e integrado al mundo. Así como las exportaciones contribuyen a que los dólares no escaseen, o escase en menos, contribuyen a evitar grandes devaluaciones que licúan los ingresos reales de los argentinos, dejando luego de cada crisis a la mayor parte de la sociedad un escalón socioeconómico más abajo que antes. En este contexto, las cadenas agroindustriales cumplen un rol central, ya que son el principal generador de dólares de la economía argentina, y uno de los pocos sectores que genera divisas netas positivas, en el sentido de que tiene una balanza comercial sectorial positiva. Por este motivo resulta interesante analizar en profundidad estas cadenas. A los fines del presente estudio, las cadenas agroindustriales comprenden los productos primarios, industriales e insumos productivos para dichos eslabones2 . Estos productos se agrupan en complejos exportadores según la materia prima de la cual provienen. En el caso de que algún bien no pueda ser incorporado en un complejo de manera exclusiva, termina considerándose dentro de un “resto” de las cadenas agroindustriales.

Las cadenas agroindustriales, se encuentran conformadas por 32 complejos (más un “resto”):

Complejo ajo 2. Complejo arándanos y frutos similares 3. Complejo arrocero 4. Complejo avícola 5. Complejo azucarero 6. Complejo bovino 7. Complejo bienes de capital 8. Complejo cebada 9. Complejo cítricos (excluido limón) 10. Complejo equino 11. Complejo forestal 12. Complejo girasol 13. Complejo lácteo 14. Complejo legumbres 15. Complejo limón 16. Complejo maíz 17. Complejo maní 18. Complejo miel 19. Complejo olivícola 20. Complejo ovino 21. Complejo papa 22. Complejo de peras y manzanas 23. Complejo pesquero 24. Complejo porcino 25. Complejo soja 26. Complejo tabacalero 27. Complejo té 28. Complejo trigo 29. Complejo uva 30. Complejo yerba mate 31. Complejo resto frutícolas 32. Complejo resto hortícolas

Cada complejo, se encuentra integrado por un conjunto de productos, que se escogieron siguiendo la construcción elaborada por INDEC de Complejos Exportadores con algunos ajustes propios. (Para acceder al anexo de productos por complejo, click aquí). Para el presente análisis se seleccionan un total de 20 complejos, basados en la representatividad de los mismos dentro de las exportaciones agroindustriales y la importancia a nivel regional, ya que, si bien un complejo puede tener baja representatividad dentro del total de exportaciones de las CAI, a nivel regional puede ser de gran impacto. Para cada uno de los complejos,se construyen un conjunto de indicadores con la metodología correspondiente, que se detalla a continuación. A nivel complejo, se representan los siguientes indicadores, elaborados anualmente, en base a COMEX-INDEC:

- Exportaciones en dólares.

- Participación de las exportaciones en dólares, sobre el total de las exportaciones agroindustriales.

- Principales productos exportados por complejo. En este caso se agrupan productos iguales que se exportan bajo diferentes formas, como por ejemplo diferentes envasados, para poder realizar un análisis más simplificado.

- Concentración de destinos. Se consideran los cinco destinos más importantes del complejo y cuánto acumulan dichos destinos sobre el total de exportaciones del mismo. Dicho indicador busca mostrar la mayor o menor concentración (diversificación) de los destinos de cada complejo.

Así mismo, a nivel complejo, pero medido con los últimos datos anuales disponibles (en este caso año 2020), se elabora:

- Inserción internacional. Este indicador mide la relación exportación/producción de cada cadena. Se consideran los rendimientos correspondientes para los productos exportados con cierto nivel de industrialización, a fin de poder incorporar todos los productos que el complejo exporta y medirlo en función de la producción primaria. Sin embargo, cabe aclarar que para algunos complejos solo se consideraron los principales productos debido a la falta de información3 .

De la misma forma, a nivel complejo, en base al primer semestre de 2020, último dato disponible, se elabora:

- Concentración de origen. Identifica el origen regional de las exportaciones argentinas para cada complejo, estableciendo la participación porcentual que tiene cada región (Pampeana4 , Cuyo5 , NEA6 , NOA7 y Patagónica8 ) en las exportaciones de cada complejo9 . Cabe mencionar en este punto, que la concentración de origen proviene de las publicaciones de INDEC, basadas en el sistema OPEX. Si bien la representación regional es acorde para los complejos seleccionados, debe mencionarse que el sistema OPEX cuenta con algunas limitantes como la incertidumbre en la agrupación de algunos complejos que pueden diferir de otras agrupaciones realizadas por INDEC y a que, el origen regional,se determina en función de la aduana en la cual fue declarado lo exportado por el exportador. Con ello se logra solo representar dos tercios de las exportaciones registradas, teniendo mayores dificultades en la determinación del origen regional de las exportaciones en cereales, oleaginosas y otros productos agropecuarios, donde la modalidad de comercialización no permite identificar con exactitud la región productora. Sin embargo, INDEC aplica una metodología para reducir dicho margen de error que se estima reduce la información indeterminada del 38% al 1,8% (OPEX, 2019). Con todo ello, si bien este indicador presenta limitantes, y posibles regionalidades sub o sobre valoradas, es la variable con mayor representatividad para poder estudiar el origen regional de las exportaciones y compararlo entre distintos complejos.

A nivel producto, considerando el mayor producto exportado (en dólares) dentro del complejo seleccionado, se miden los siguientes indicadores, en base a COMEX-INDEC e ITC:

De manera anual (año 2020): 7. Precio de exportación (valor FOB)

- Mercado mundial. Considera en base al principal bien exportado dentro del complejo seleccionado, el top 5 de importadores y exportadores mundiales de dicho producto. Este dato se encuentra disponible de manera provisoria para el año 2020, por lo que puede afectar próximas ediciones del informe cuando los datos sean definitivos.

- Share de mercado y posición de Argentina en el mundo. En base a las exportaciones argentinas del principal producto del complejo y las exportaciones mundiales (en dólares) se establece la participación de mercado de Argentina y que posición ocupa dentro de los principales exportadores.

Por cada complejo seleccionado para las cadenas agroindustriales, se confecciona una ficha con la información relevante de los indicadores mencionados anteriormente, acompañado de una breve descripción de lo expuesto en las mismas. Los complejos seleccionados son, por el lado de los cereales y oleaginosas el de soja, maíz, trigo, maní, cebada y girasol; por el lado de las carnes el complejo bovino, aviar, porcino y ovino, se contempla también el complejo lácteo y, por las economías regionales: forestal, uva, peras y manzanas, legumbres, limón, pesquero, arroz, té y yerba. Por último, se incorpora una sección de perspectivas futuras, para las cadenas agroindustriales y algunos complejos seleccionados, con el fin de tener criterios para pensar la evolución de las exportaciones en los meses que siguen.

Cadenas agroindustriales

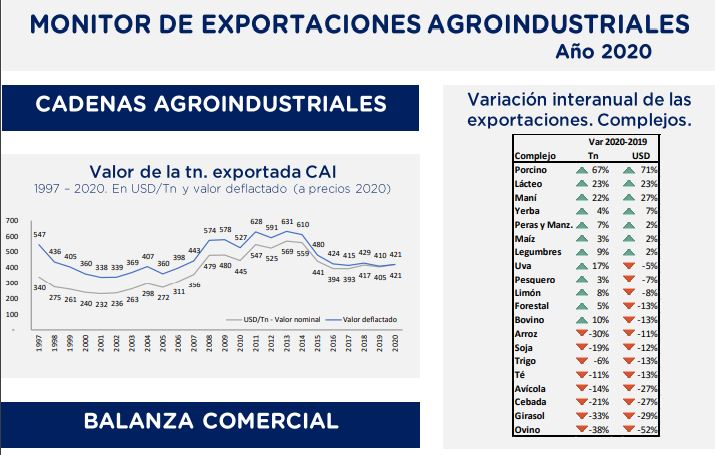

Durante el año 2020, las cadenas agroindustriales (CAI) generaron USD 38.055 millones en concepto de exportaciones, equivalente al 69% de las exportaciones argentinas para dicho período (USD 54.883 millones). Del total de exportaciones de las CAI, el 68,3% se generaron en las cadenas granarias10, 16,5% en las economías regionales11 , 9,6% en carnes12 , 3% en lácteos y un 2,6% en otros13 . En comparación con el año 2019, las exportaciones argentinas totales cayeron un 16%, medido en dólares, explicado en parte por la pandemia. En el caso de las cadenas agroindustriales, la caída fue del 8% y un 6% entre los complejos seleccionados. En cuanto a la participación de las CAI sobre el total de exportaciones argentinas, aumentaron 5 puntos porcentuales, pasando de explicar el 64% en 2019 al ya mencionado 69% en 2020.

Analizando cada complejo por separado, pueden encontrarse tres grandes grupos:

- aquellos en que la caída de las exportaciones 2020 vs. 2019, se presentó tanto en dólares como en toneladas, donde se encuentran el complejo ovino y avícola, por el lado de las carnes, girasol, cebada, trigo y soja, y por el lado de las regionales el complejo té y arroz.

- complejos donde se encuentra el bovino junto a las regionales forestal, pesquero, limón y uva, presentaron un crecimiento en toneladas exportadas, pero con una caída general del ingreso de divisas, producto de menores precios promedio de exportación. • por último, complejos donde los dólares por exportación y las toneladas presentaron crecimientos, donde se encuentra el complejo maicero y manicero, por el lado de los complejos granarios, el porcino, único complejo cárnico dentro de esta categoría, lácteo, y dentro de las regionales las legumbres, peras y manzanas, y yerba.

En base a los 20 complejos seleccionados, los cuales explican el 93% de las exportaciones agroindustriales, se puede destacar en cada indicador considerado, lo siguiente.

Inserción Internacional y mercado mundial

La inserción internacional promedio (simple) de los 20complejos considerados, fue para el 2020 del 49%, es decir, que en promedio las cadenas seleccionadas exportan casi de la mitad de lo que producen. Si se toma el share exportador de Argentina el promedio (simple) de los productos seleccionados es del 11%, es decir, que Argentina exporta el 11% del total mundial, en promedio, de los productos seleccionados. Al medir la relación exportaciones/producción, puede detectarse el nivel de inserción internacional de las producciones argentinas, si este dato se cruza con la participación de Argentina en las exportaciones mundiales, se pueden clasificar las cadenas en 4 cuadrantes:

- Alta inserción internacional y alta participación en las exportaciones mundiales: se destaca la inserción internacional del complejo soja, donde un 74% de lo producido en Argentina se exporta, al tiempo que Argentina es el primer exportador mundial de harina y aceite de soja. Lo mismo sucede en el caso de las maní, con una inserción internacional del 65%, Argentina explica el 34% de las exportaciones mundiales, ubicando al país como el primero exportador mundial. En este cuadrante también destacan las legumbres, peras y el maíz

- Alta inserción internacional, pero baja participación en las exportaciones mundiales: el té es la mejor representación de esta cadena, se exporta el 94% de la producción de té, pero esto sólo representa el 4% del mercado mundial, aunque le alcanza al país para ocupar el 4º puesto como exportador de té. En este cuadrante también se ubica el limón, Argentina exporta el 90% de la producción, pero explica el 5% de las exportaciones mundiales. El sector pesquero, cebada y trigo, también pertenece a esta clasificación, aunque más cercanos a la media.

- Baja inserción internacional, pero alta participación en las exportaciones mundiales: el complejo yerba es el principal exponente de este cuadrante. La relación exportaciones/producción es una de las más bajas dentro de los complejos seleccionados, se exporta el 15% de lo que se produce, pero Argentina se posiciona como el principal exportador de yerba mate, con el 42% del total mundial. En este cuadrante, pero en una posición más cercana a la media se ubican la carne bovina y ovina, Argentina ocupa el 5º puesto como exportador mundial en ambos casos, con una inserción del 29% y 34%, respectivamente. Se le suman el forestal, donde se ocupa el 6º puesto

- Baja inserción y baja participación en el mercado: por último, pueden detectarse aquellos complejos con baja inserción internacional y baja participación en las exportaciones mundiales, por lo que también son cadenas con alto potencial para crecer. Este es el caso por ejemplo del complejo porcino y avícola, donde una baja relación exportaciones/producción, 7% en porcino y 11% en avícola, genera un bajo share de mercado en el orden del 0,18% en el complejo porcino y 2% en el aviar, posicionando a Argentina como el 11º y 10º exportador mundial, de carne porcina y avícola respectivamente. En este cuadrante también se encuentran los complejos arroz, uva, lácteo y manzanas, aunque más cercanos a la media. Este último grupo exporta entre un 20% y un 50% de su producción, por lo que la baja inserción internacional es sólo relativa al resto de complejos seleccionados.

Concentración geográfica de origen

En base a INDEC-OPEX, para el primer semestre de 2020, por cada región del país, cobran relevancia determinados complejos de los seleccionados. Para la Región Pampeana los complejos de granos, carnes y lácteos, donde si bien para el caso de los cereales y oleaginosas la concentración geográfica de origen puede acarrear algún margen de error, es consistente con la principal zona productiva, explicando en conjunto (granos, carnes y lácteos) el 96% de las exportaciones agro-pampeanas. En el caso del norte del país, en el NEA el complejo forestal, té y yerba son los principales con el 42% del total del origen regional mientras que, el complejo maicero explicó el 29% de las exportaciones del NEA, siendo dentro de los complejos granarios el de mayor distribución geográfica de origen. En el NOA, se encuentran principalmente las producciones de limón y poroto (del complejo legumbres). En la zona de Cuyo, el complejo de la uva, tanto en sus eslabones primarios e industriales son de gran importancia, explicando dicho complejo el 42% de las exportaciones de origen agropecuario que provienen de Cuyo. Por último, en la región Patagónica también se encuentran las cadenas de manzanas y peras (del Valle de Río Negro) y el complejo pesquero, los cuales explicaron, el 95% de las exportaciones agro-patagónicas. Salvo algunas excepciones, como la cadena bovina y forestal, que se verá más adelante, el origen regional de las exportaciones esta condicionadas casi exclusivamente por la localización de la actividad primaria, dado por las condiciones agroclimáticas para la producción primaria de cada complejo, la cual condiciona a su vez el eslabón siguiente de la cadena productiva, la industrialización.

Concentración de destinos

Durante el año 2020, la concentración de destinos, es decir el acumulado en los principales cinco países de destino de cada complejo, fue en promedio del 66,15%, apenas 0,86 puntos porcentuales mayor comparado con el primer semestre de 2020. Por encima de dicho promedio se encuentran complejos que tienen una mayor concentración en sus principales destinos. Por el contrario, los complejos que se encuentran debajo de dicho promedio, se pueden identificar con aquellos de menor concentración, o dicho, en otros términos, mayor diversificación de destinos, lo que le genera una menor dependencia para la colocación de sus productos en el mercado internacional. Por encima del promedio (66,15%), se encuentran los complejos regionales de yerba, té, peras y manzanas, y arroz, a los que se le suman las carnes porcina y bovina, como así también por el lado de cereales y oleaginosas, los complejos del trigo y cebada. Estos complejos exportan al menos 2/3 de su producción a sólo 5 países. A este grupo, en comparación al primer semestre, se le suman el complejo del limón y lácteo, reflejando una mayor concentración de sus exportaciones hacia el cierre de 2020 que durante los primeros seis meses. Por debajo del promedio, es decir aquellos que para el año 2020 tienen una menor concentración de sus exportaciones en los primeros cinco países de destino, se encuentran el complejo pesquero, legumbres, forestal y uva, de las regionales y, por el lado de cereales y oleaginosas, maní, maíz, soja y girasol. En cuanto a las carnes, están los complejos ovino y avícola, este último presentando una mayor diversificación que durante los primeros seis meses de 2020. Por último, de los 20 complejos seleccionados, cinco de ellos (complejos avícolas, bovino, porcino, soja y pesquero) tienen como primer y principal destino China, seis de ellos (arroz, peras y manzanas, trigo, cebada, lácteo y legumbres) postulan a Brasil como su primer destino y tres EE.UU. (té, uva y forestal). Luego, tienen como primer destino India (girasol), Vietnam (maíz), Países Bajos (maní), Siria (yerba), Alemania (ovino) e Irlanda (limón), siendo que este último complejo, durante los primeros seis meses de 2020, exportó principalmente a EE.UU.

Precios Agroindustriales

Para medir el nivel general de precios de las exportaciones agroindustriales, se consideran las toneladas exportadas por grandes rubros (Productos Primarios y Manufacturas de Origen Agropecuario)14, y el volumen en dólares exportado. De ello se obtiene un precio promedio ponderado por grandes rubros, para las exportaciones agroindustriales. A nivel histórico, medido a valor nominal, los precios generales presentan una tendencia decreciente entre el período 1997-2004 y, 2014-2019, con recuperaciones entre períodos intermedios, y un crecimiento 2020 vs. 2019 de 3,8%. Los mayores precios agroindustriales alcanzados corresponden a los años 2011 (USD 628), 2013 (USD 631) y 2014 (USD 610), años en que superan los USD 600 dólares por tonelada, mientras que el precio promedio para el período 1997 – 2020 es de USD 382 y de, USD 465 / tonelada para los últimos diez años (2010 – 2020). El valor deflactado, por el Índice de Precios de Estados Unidos, refleja que el precio nominal actual de la tonelada exportada, es menor al valor de años anteriores expresado a precios de 2020, donde para el valor deflactado, el promedio durante el período 1997-2020 es de USD 463 por tonelada y de, USD 506 / tonelada para los últimos diez años

Balanza Comercial

Comparativamente entre el año 2020 y 2019, las exportaciones de todos los rubros considerados, incluidas las CAI, presentan una caída interanual medido en dólares siendo mayores en los rubros transporte (41%), textil (30%) y minería (27%). Por el lado de las importaciones, también presentan una caída interanual en todos los rubros, principalmente combustibles y energía (38%), electrónica (24%) y transporte (21%), salvo para el caso de las cadenas agroindustriales que mostraron un crecimiento del 6% interanual en las importaciones. Esta situación se debe al crecimiento de importaciones de la sección vinculada al reino vegetal (hortalizas, raíces, tubérculos, café, té, especias, entre otros) y productos de la industria alimentaria y de bebida (preparaciones de pescado, crustáceos, cacao y hortalizas, como así también de tabaco). En cuanto a la balanza comercial argentina, para el 2020 alcanzó un superávit de USD 12.528 millones, presentando una caída del 22% interanual. Por rubro, las cadenas agroindustriales, el rubro combustibles y energía, y el de minería, son los únicos con superávit comercial, sin embargo, el de estos últimos es reducido, siendo USD 30.974 millones en el caso de las CAI, USD 474 millones en minería y USD 149 millones en combustibles y energía. Es por esta situación que puede afirmarse que las exportaciones agroindustriales, al presentar un superávit, financian los saldos comerciales deficitarios de los restantes rubros (textil, química, minería y conexos, electrónica, maderera, maquinaria nuclear e industrial y transporte), es decir que los dólares provenientes de las cadenas agroindustriales nos permiten comprar computadoras, celulares, ropa, muebles, juguetes, entre otros. Sin embargo, aun con presencia de superávit comercial en los tres rubros mencionados, puede decirse que por el lado de las CAI y la minería vieron reducido interanualmente su superávit comercial, es decir que en 2020 presentaron un superávit comercial inferior al de 2019. En el caso de combustibles y energía pasó de tenerdéficit a superávit. Los restantes rubros se pueden dividir en tres grupos: por un lado, aquellos que vieron reducido su déficit comercial 2020 vs. 2019, como el rubro textil, madera, electrónica y maquinaria nuclear e industrial15. Por otro, los que vieron aumentado su déficit como química y conexos y, por último, el rubro transporte que pasó a tener un déficit comercial para 2020, mientras presentaba superávit en 2019.

Complejo soja

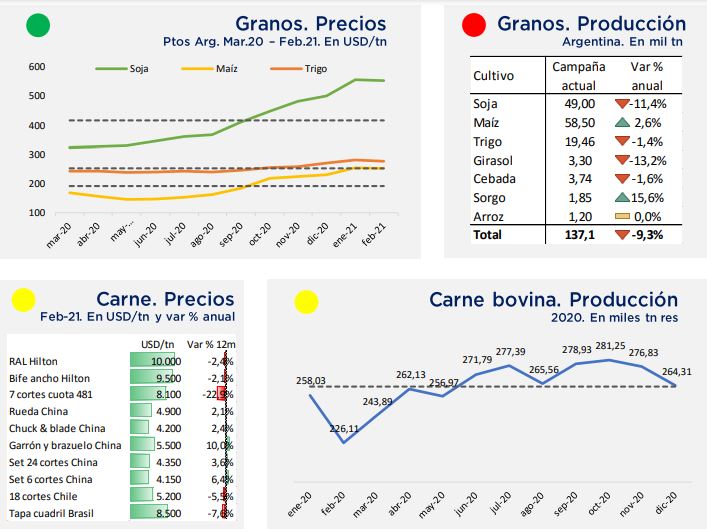

El complejo soja es el principal exportador de las cadenas agroindustriales, explicando el 39% de las exportaciones agroindustriales durante 2020, equivalente a USD 14.863 millones, con un total de 38,1 millones de toneladas. Es también el principal generador de divisas si consideramos el total de las exportaciones argentinas, con el 27% de las exportaciones del país. Comparativamente con 2019, el complejo presentó una caída en sus exportaciones, medido en dólares, de 12% y, del 19% en toneladas. La caída de exportaciones estuvo explicada principalmente por una menor producción, mientras que en la campaña 18/19 se produjeron 56 millones de toneladas, en la campaña 19/20 la producción fue de 49 millones, un 12% menor16 . A esto se sumó un adelanto de exportaciones en la última parte de 2019 por expectativas de suba de Derechos de Exportación.

Sin embargo, cuando se observan los precios de los principales productos exportados por el complejo, los mismos crecieron un 1% en el caso del poroto de soja, 9% en aceite y 7% en harina y pellets, lo que se explica por la caída en toneladas superior a la caída en dólares por exportación. Este es el promedio de las exportaciones del año, aunque los precios crecieron de manera sustancial en el último trimestre del 2020, también habían caído a mínimos en abril. Los principales productos exportados de este complejo, durante el año 2020, fueron harina, pellets y tortas (53%), aceite (26%) y poroto de soja (16%), ubicando a Argentina como el primer exportador de aceite y harina de soja y el tercero en cuanto a porotos de soja (ITC, 2020). Las exportaciones de soja, en base a INDEC para el primer semestre de 2020, se originaron en un 96% en la Región Pampeana, 2% en el NOA, 1% en NEA, y el restante 1% en zonas indeterminadas, vinculado estrechamente no solo con la localización de la producción primaria, sino también con la localización del eslabón industrial de dicha cadena, el cual se encuentra principalmente en la provincia de Santa Fe.

El complejo destina sus exportaciones en gran parte a países asiáticos, como China, India, Vietnam e Indonesia, que en conjunto explicaron el 42% del total. Si a ellos se les suma el 5º país de destino, Países Bajos, llegan a explicar el 46%. Complementario a lo anterior, el indicador de concentración de destinos, el cual considera el acumulado de los cinco primeros destinos de las exportaciones del complejo soja, es del 46,5%, ubicándose por debajo del promedio de las CAI (66,2%), reflejando así cierto grado de diversificación de destinos, con al menos 64 países durante 2020. A ello se le suma que, el principal país importador de los productos de soja, China, explica por si solo el 15% del total de las exportaciones del complejo, ubicándolo entre los tres complejos con menor concentración en su principal demandante. Es así que, si bien el complejo soja cuenta con cierta dependencia de China para sus exportaciones, existe una amplia diversificación de los destinos del complejo, habiendo conquistado los mercados de los principales importadores mundiales.

Complejo maíz

El complejo maíz, es el segundo en importancia en la generación de divisas de las cadenas agroindustriales, explicando el 16% de las exportaciones para 2020, equivalente a USD 6.146 millones, con un total de 37,2 millones de toneladas exportadas. Este complejo presentó un crecimiento del 3% en toneladas y 2% en dólares, comparado con el año 2019. Los precios de los productos exportados, donde el 98,89% lo explico el maíz en grano, siendo casi nulas las participaciones de aceite, harina y derivados, presentaron una caída interanual del 1% y 3% para grano de maíz y harina, respectivamente, y un crecimiento del 27% en el precio del aceite en bruto. Estos últimos dos productos, tienen mayor valor de exportación si se comparan los FOB, la harina vale 2,5 veces el valor FOB del grano y el aceite, hasta 5 veces más. La inserción internacional del complejo es alta, siendo la relación exportación/producción del 64%, para el año 2020.

Argentina se ubica como el 2º exportador mundial de maíz, habiendo subido una posición si se lo compara con el ranking 2019 de exportadores mundiales. Durante el año 2020, el complejo destinó sus exportaciones a 89 países, siendo el segundo complejo con mayor cantidad de destinos por detrás del complejo uva. Vietnam es el principal destino con un 20% del total, siendo este país uno de los principales importadoresmundial de granos de maíz. En cuanto a los restantes importadores mundiales (top 5), podría de cirse que sólo la República de Corea se encuentra en el top 10 de los destinos argentinos de maíz, mientras que España, Japón y México, si bien son destinos del complejo, no tienen una alta participación en 2020. Así, se refleja la posibilidad de potenciar las exportaciones hacia los principales demandantes mundiales de maíz.

Las exportaciones de maíz para el primer semestre de 2020, se originaron un 79% en la Región Pampeana, 13% en el NOA y, 4,5% en NEA y 3,5% en Cuyo, siendo dentro de los complejos granarios el que presenta menor concentración de origen ya que tanto, soja, maní, trigo, cebada y girasol concentran más del 90% del origen de sus exportaciones en la Región Pampeana.

Complejo trigo

Para el año 2020, el complejo triguero, generó divisas equivalentes a USD 2.458 millones, explicando el 6,5% del total de las exportaciones agroindustriales, convirtiéndose en el tercer complejo en importancia. En toneladas, el complejo exportó 11,6 millones entre sus diferentes productos. En comparación al año 2019, el complejo exportó un 6% menos en toneladas y 13% menos en dólares. Al igual que el complejo maicero, el principal producto exportado es el grano de trigo, con un 86,14% de las exportaciones en dólares del complejo. Un 7,9 % lo explica la harina de trigo, mientras que las pastas y panificados tienen una participación del 3,37% en conjunto. Los precios de dichos productos alcanzaron USD 199 por tonelada para el caso del trigo, USD 325 en harina y USD 538 en el caso de la pasta. Los tres productos, comparativamente con 2019, presentaron una caída en sus valores FOB por tonelada del orden del 8%, 2% y 8%, respectivamente.

Las exportaciones de trigo, se originan en un 91% en la Región Pampeana, 8% en el NOA y, un 1% restante en NEA al igual que en Cuyo (OPEX, 2020). El principal socio comercial de Argentina en cuanto a las exportaciones de trigo es Brasil, con el 40% del total. Brasil se encontraba dentro del top 5 de importadores mundiales durante 2019, sin embargo, para el año 2020 cayó a la 6º posición, siendo desplazado por Japón. El complejo triguero exportó, durante 2020, a 27 países, apenas 5 más que durante los primeros seis meses de dicho año, dentro de los cuáles, se encuentran Filipinas, país contemplado dentro de los principales importadores a nivel mundial.

Sin embargo, los otros dos primeros importadores a nivel mundial, Egipto y Turquía, no se encuentran en el radar exportador del complejo triguero argentino, ni en lo que respecta a 2020, como así tampoco durante el año 2019, pudiendo ser estos un potencial de crecimiento y diversificación de las exportaciones del complejo. El indicador de concentración de destinos17 fue del 73,8%, el segundo más alto de los complejos de cereales y oleaginosas, por detrás de la cebada, lo que avala la necesidad de diversificación. En cuanto a los principales exportadores mundiales, Argentina se encuentra en el 6º lugar, posición que ocupa durante 2020 como así también durante 2019. Los principales competidores son Rusia, EE.UU., Canadá, Francia y Australia.

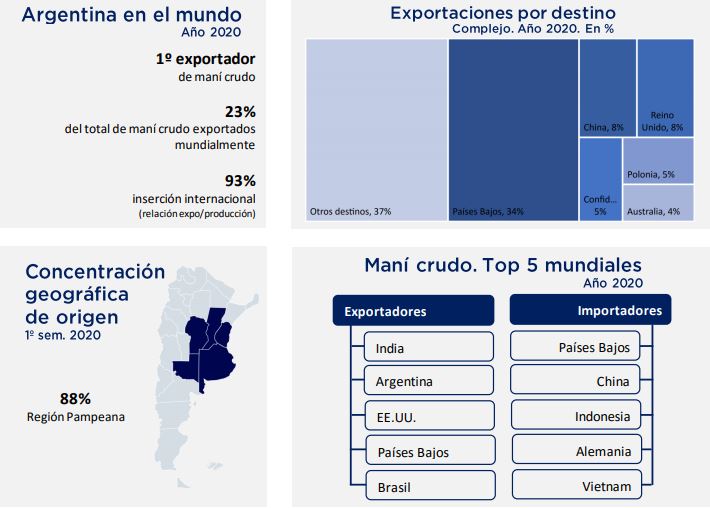

Complejo maní

Para el año 2020, el complejo maní generó divisas equivalentes a USD 1.070 millones, explicando el 2,8% del total de las exportaciones agroindustriales, ubicándose como el sexto complejo exportador argentino, exportando a un total de 65 países. El complejo presentó un crecimiento de sus exportaciones comparado con 2019, tanto e n dólares (27%) como en toneladas (22%), siendo que estas últimas alcanzaron un total de 840 mil toneladas exportadas. El principal producto exportado de este complejo es el maní crudo, con el 80,38% del total del complejo. Argentina se encuentra en el 1º puesto de exportador mundial de dicho producto para el año 2020, con el 23%, mientras que en 2019 se encontraba en 2º lugar, por detrás de India.

Puede observarse que particularmente Países Bajos, es tanto exportador de maní crudo como uno de los principales importadores en esta categoría y, a su vez, el principal destino de las exportaciones del complejo manisero argentino, con el 34% del total. Esta particularidad se debe a que dentro de la categoría maní crudo, se incorporan diferentes tipos de maníes 19 pudiendo el país importar un tipo de producto y exportarlo en otra de sus formas, como así también la particularidad de que allí se encuentra localizado uno de los puertos con mayor movimiento (Rotterdam), siendo la puerta de entrada a la Unión Europea para muchas producciones.

La inserción internacional, es decir la relación exportación/producción para 2020, fue del 93%, considerando todos los productos exportados del complejo, con sus correspondientes rendimientos. Comparativamente con 2019, el complejo presentó una mayor inserción internacional, ya que en dicho año había alcanzado el 73,5%. Este indicador, dentro del conjunto de los granos y oleaginosas (maíz, trigo, cebada, maní y soja) posiciona al complejo como el de mayor inserción, seguido por el complejo cebada y completando la terna el complejo soja, el que, en 2019, había sido el de mayor inserción internacional.

Durante el primer semestre de 2020, las exportaciones de maní, se originaron en un 88% en la Región Pampeana, 11% en Cuyo y 1% en el NOA. Particularmente dentro de la Región Pampeana, la provincia de Córdoba es protagonista en cuanto alorigen de las exportaciones, estrechamente vinculado a la localización del cluster de maní, mientras que en Cuyo se originan en la provincia de San Luis. Si lo comparamos con la medición anterior, la Región Pampeana explicaba el 91%, cayendo en participación, la cual fue absorbida por la región de Cuyo que, anteriormente, explicaba el 8% del origen regional de las exportaciones maniseras.

Complejo cebada

Durante 2020, el complejo cebada generó divisas equivalentes a USD 749,3millones, explicando el 2% del total de las exportaciones agroindustriales. En toneladas, el complejo exportó 3 millones, con una caía del 21% respecto a 2019, explicado en gran parte por la caída en la producción, siendo que la campaña 2019/20 arrojó una producción 25% menor a la campaña 2018/19. En dólares, el complejo también presentó una caída en sus exportaciones, equivalente al 27%. Esta situación impactó en el comportamiento de Argentina en el mundo, pasando de ser el 4º exportador mundial durante 2019, a caer en el 6º lugar para 2020. Si se analizan los precios FOB de los principales productos, durante 2020 el valor de la cebada cervecera y la malta para tostar fueron de USD 232 y USD 444 la tonelada, respectivamente, mostrando una caída interanual del 14% en el caso de la cebada cervecera y del 7% en malta. Contrariamente la cerveza de malta alcanzó un precio 18% superior a 2019, de USD 572 la tonelada exportada.

El principal producto exportado es el grano de cebada, en primera instancia de cebada cervecera y, luego, cebada forrajera20, con un 68% de las exportaciones del complejo. Un 30% lo explican la malta y extractos de malta, mientras que la cerveza de malta explica el 2% restante. La inserción internacional de este complejo fue, en 2020, del 78%, es decir que de cada 100 toneladas de cebada que se producían, 78 toneladas se destinaron al mercado internacional ya sea como grano o procesadas, considerando las conversiones correspondientes. El principal destino del complejo fue Brasil, con un 43% del total en lo que respecta a 2020. Los restantes destinos son cinco países que concentran en conjunto el 37% (Arabia Saudita, Emiratos Árabes Unidos, Colombia, Chile y China) y un conjunto de países Confidenciales, que explican el 24% restante. En total, el complejo exportó a 10 países

De los destinos del complejo, Arabia Saudita y China se encuentran en el top cinco de los principales importadores a nivel mundial de cebada (cervecera y otras) según datos del ITC (2020), mientras que los restantes importadores mundiales no son coincidentes con los principales destinos del complejo. Esto puede deberse principalmente a la estructura de la cadena en nuestro país, donde los principales exportadores tanto de cebada cervecera como de malta de cebada tiene bases productivas y relaciones comerciales estrechas con Brasil, sin embargo, queda abierta la oportunidad de diversificar a otros países como Irán, Países Bajos y Bélgica, que se encuentran entre los principales demandantes a nivel mundial. El origen regional de las exportaciones de cebada, se da principalmente desde la Región Pampeana con un 87%, mientras que el 13% restante proviene de zonas indeterminadas, para el primer semestre de 2020.

Complejo girasol

Durante el año 2020, el complejo girasol explicó el 1,7% de las exportaciones de las cadenas agroindustriales, con un total de USD 659,5 millones, correspondientes a 1,3 millones de toneladas. En ambos casos, las exportaciones de girasol presentaron una caída del 29% y 33%, respectivamente, en comparación con el año 2019, explicado no solo por el contexto de pandemia sino también por una caída del 15% en la producción de girasol en la campaña 2018/19 hacia la 2019/20. El principal producto exportado durante dicho período, en bruto, refinado y bajo otras formas de exportación, fue el aceite de girasol con el 69% del total, de este conjunto es el aceite en bruto el principal (76% del conjunto). Le sigue en importancia las tortas, harinas y pellets de aceite (15%), semillas de girasol (14%) y, por último, semillas para siembra (2%).

Comparativamente con otros complejos como trigo, maíz o soja, donde en los dos primeros predomina la exportación de grano y en el último de estos las harinas y pellets, productos que no se corresponden precisamente con los de mayor valor FOB, el complejo del girasol exporta principalmente aceite que se corresponde con el producto del complejo de mayor valor, por sobre los otros productos exportados. Así, el precio de aceite en bruto fue el que, del conjunto de productos seleccionados, presentó un incremento del 8% en comparación con 2019, mientras que las semillas y tortas, harinas y pellets, tuvieron una caída en su valor FOB.

En base a INDEC, para el primer semestre de 2020, las exportaciones de girasol, se originaron en un 93,9% en la Región Pampeana, 4,2% en el NEA, el 1,3% restante en zonas no determinadas y, 0,2% en NOA, esto vinculado estrechamente, al igual y complementario a la cadena de la soja, no solo con la localización de la producción primaria, sino también con la localización del eslabón industrial de dicha cadena. El complejo destinó sus exportaciones a 41 países, con un indicador de concentración de destinos del 44,6%, es decir que los primeros cinco países de destino del complejo concentraron el 44,6% de las exportaciones del mismo. La particularidad de este complejo es que el 29% de las exportaciones está concentrada en un conjunto de países donde las operaciones califican como “Confidenciales”, luego si, le sigue en importancia India, que concentró el 16% de las exportaciones del complejo, Chile (13%), Brasil (7%), Francia (4%) y Uruguay (4%). El restante 27% se agrupa en un conjunto de países, identificables, pero con baja participación. Si consideramos el top cinco de países antes mencionados, se encuentra una coincidencia con los principales importadores mundiales (ITC, 2020) de aceite de girasol, principal producto argentino exportado por el complejo: India. Los restantes países considerados dentro del top cinco de importadores mundiales, tres de ellos, Países Bajos, España y Turquía, se encuentran dentro de los destinos del complejo, puntualmente dentro del top 8 de destinos. El único país que no se encuentra en la nómina del complejo girasol argentino es China, siendo una potencial conquista para el país.

La inserción internacional del complejo alcanzó para el año 2020, con las correspondientes conversiones en sus productos exportados, un 52%, es decir que de cada 100 toneladas que se produjeron de girasol en Argentina, un poco más de la mitad (52 toneladas), se exportaban como girasol o subproductos. Esta inserción, cayó 15 puntos porcentuales si lo comparamos a dicho indicador con 2019, donde el complejo había exportado el 67% de su producción de girasol.

Complejo bovino

El complejo bovino es el principal exportador dentro de los complejos de carnes 22 y el tercero en importancia en las cadenas agroindustriales, por detrás de soja y maíz. Representó el 8% de las exportaciones de las cadenas durante el 2020, equivalente a USD 3.126 millones, con un total de 1 millón de toneladas exportadas. Comparativamente con 2019, las exportaciones medidas en toneladas presentaron un crecimiento del 10%, mientras que en dólares cayeron 13% interanual. El principal producto exportado esla carne deshuesada congelada, que explica el 62% del total de las exportaciones durante el período, seguido por otras formas de exportación de carne bovina (25%)23, quedando con menores participaciones los despojos, preparaciones, cueros y harina/pellets. Si bien la carne bovina congelada es la que explica dos tercios de las exportaciones del complejo, en lo que respecta al 2020, el valor FOB de este tipo de carne fue de USD 4.141, en contraposición a la refrigerada que mostro un valor FOB superior de USD 7.356. Ambos productos han presentado una caída interanual del valor por tonelada, del 16% y 13%, respectivamente.

El complejo cuenta con un indicador de concentración de destinos alto, siendo que, los primeros cinco destinos de las exportaciones argentinas bovinas, explican el 79% del total. La mayor concentración se ve reflejada cuando se analiza el primer destino de las exportaciones durante 2020, donde China representó el 57% del total de las exportaciones realizadas por el complejo. Esto muestra una gran dependencia del país asiático para colocar las exportaciones de carne bovina, aun cuando las exportaciones alcanzaron a más de 44 países. En cuanto a los principales exportadores mundiales, en base a ITC (2020), Argentina se encontraba en el puesto cinco, compitiendo con Brasil, Australia, India y EE.UU. en el mercado mundial. Particularmente, y debido a que se analizan los principales importadores y exportadores en base al “carne deshuesada congelada”, Estados Unidos es tanto uno de los principales exportadores, pero también, de los principales importadores, pudiendo diferir las sub-especificaciones del producto que exporta en relación al que importa. Dentro del top cinco de importadores mundiales, se encuentra China, principal destino argentino, pero también Estados Unidos, Vietnam y Hong Kong que si bien, no están entre los primeros cinco destinos del complejo, si se encuentran en el top 12. Caso contrario sucede con Japón que, siendo un actor de relevancia a nivel mundial, no se encuentra entre los destinos del complejo bovino argentino, para el año 2020.

Complejo lácteo

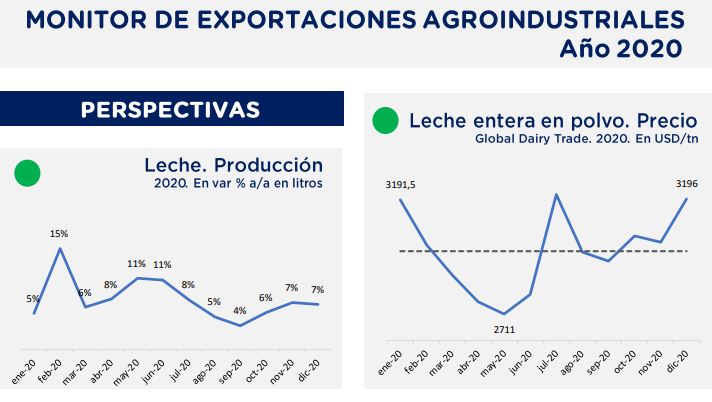

En el año 2020, el complejo lácteo cerró con un ingreso de divisas equivalentes a USD 1.139 millones, explicando el 3% del total de las exportaciones agroindustriales. El volumen total de exportaciones en toneladas fue de 373 mil toneladas entre todos los productos, con un crecimiento del 23%, al igual que la medición en dólares, si se lo compara con 2019. Particularmente los valores FOB de los productos seleccionados: leche entera en polvo, queso muzzarella y queso semiduro, mostraron una caída interanual. Esta situación que a priori parece contraria al comportamiento general del complejo donde hubo un crecimiento en dólares y toneladas, viene explicada porque en estos tres productos, el crecimiento en toneladas fue superior al crecimiento medido en dólares, por lo cual el valor por tonelada exportada cae, comparativamente con 2019.

El complejo destinó sus exportaciones a más de 25 países, generándose dichas exportaciones un 100% en la Región Pampeana. El indicador de concentración de destinos fue del 74%, es decir que los primeros cinco países de destino del complejo concentraron el 74% de las exportaciones. La particularidad de este complejo es que el 50% de las exportaciones está concentrada en dos países: Brasil (30%) y Argelia (20%). Si se compara con los principales importadores mundiales, ambos países se encuentran en el top 5 de importación de leche y/o nata en polvo, principal producto de exportación argentina. Siguiendo en esta línea, los principales productos exportados por este complejo son: leche o nata en polvo con el 46%, para el año 2020, seguido por los quesos con el 23%. El restante 31% lo explicaron un conjunto de productos tales como yogurt, manteca, materias grasas, etc.(29%) y leche o nata excluida en polvo (2%)

Si se analiza la relación exportación/producción para 2020, reflejada por el indicador de inserción internacional, se alcanza un valor del 25,3%, en base a OCLA. Dicha inserción es baja, principalmente ligado a los vaivenes que ha sufrido la cadena láctea en Argentina en los últimos años, lo que le dificulta la conquista de nuevos mercados y el desarrollo del eslabón industrial para la colocación de mayores productos en el mercado mundial. Así mismo, la posibilidad de conquistar nuevos mercados y competir con los principales exportadores, principalmente Nueva Zelanda, se ve limitada también por la existencia de derechos de exportación que reducen la competitividad de las exportaciones argentinas frente a sus competidores.

Complejo avícola

En 2020, en base a COMEX-INDEC, el complejo avícola exportó por un valor de USD 324,3 millones, explicando dentro de las exportaciones agroindustriales apenas el 1%, y si se consideran los complejos de carnes (aviar, porcina, bovina y ovina)representó el 9%. Este complejo, luego del porcino, es el de menor inserción internacional, con una relación exportación/producción de apenas el 11%, caracterizado además por la exportación, principalmente de trozos y despojos de gallos y gallinas. En 2020, este producto, medido en dólares, explicó el 64% de las exportaciones totales del complejo, seguido por un 30% de pollos enteros congelados24 y el 6% restante por pieles, plumas y demás productos derivados. Las exportaciones de estos productos, alcanzaron un total de 250 mil toneladas, un 14% inferior a lo exportado durante 2019.

El rol de Argentina en el mercado mundial avícola, si se considera el mayor producto exportado por el país, ubica a Argentina como el 10º exportador de trozos y despojos congelados, con el 2% del mercado internacional. El complejo avícola cae dos posiciones si se lo compara con su rol en el mundo durante 2019. Los cinco principales exportadores son Brasil, EE.UU., Países Bajos, Tailandia y Polonia. En cuanto a los importadores mundiales fueron, principalmente, China, Japón, Hong Kong, Arabia Saudita y Reino Unido. Considerando los destinos argentinos del complejo, China demandóel 46% de las exportaciones durante 2020, siendo el principal demandante a nivel mundial. Dicha coincidencia también se da con Arabia Saudita, top cinco de importador mundial y país que demandó el 4% de las exportaciones del complejo aviar. Los restantes destinos principales son Sudáfrica, Chile y Cuba. Durante el primer semestre de 2020, las exportaciones provinieron principalmente de la Región Pampeana, 97,8%, mientras que 1,7% lo explicó laRegión Patagónica y 0,6% Cuyo.

En dicho caso, el origen está ligado a la existencia de granjas para la producción de carne y huevo. Como se mencionó inicialmente el complejo cuenta con baja inserción internacional, detectándose la necesidad de reducir la dependencia de China, conquistando nuevos destinos e incrementando/diversificando las exportaciones hacia destinos existentes. Arabia Saudita es una conquista de destino en 2020, siendo que en 2019 no se registraron operaciones hacia dicho país. Por otro lado, países como Hong Kong y Países Bajos, si bien no están entre los principales destinos del complejo, sí figuran entre los 17 primeros destinos, no así el caso de Japón. Si observamos las exportaciones 2019, Japón sí está presente entre los destinos, pero por exportación de huevos secos, no así de pollo entero o trozado. En total el complejo exportó a más de 22 países.

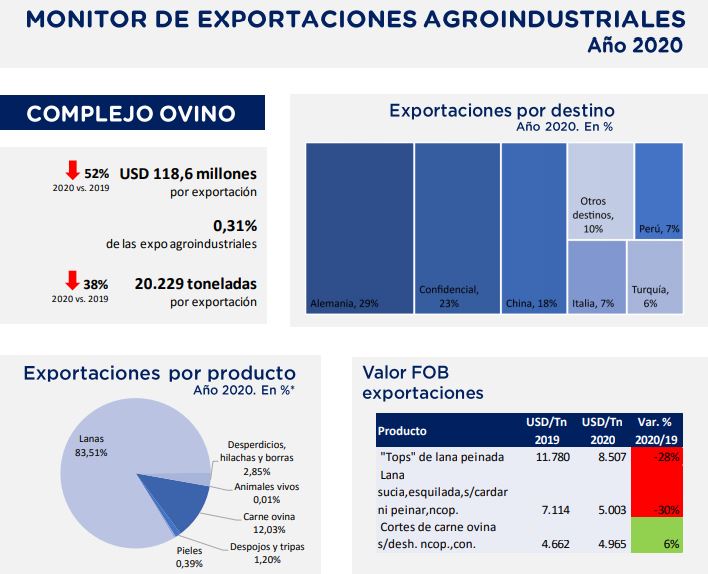

Complejo ovino

Durante el año 2020, en base a COMEX-INDEC, el complejo ovino exportó por un total de USD 118,6 millones, explicando apenas el 0,31% de las exportaciones agroindustriales. En toneladas, entre sus diferentes productos, exportó un total de 20.229 tn. Comparativamente tanto en dólares como toneladas, el complejo es el que presenta una mayor caída en comparación al año 2019, las mismas fueron de 52% y 38%, respectivamente. Los productos exportados por el complejo son principalmente lanas con un 83,51% del total, donde se encuentran lanas peinadas, sin cardar, sucias, tops de lana, entre otros. Le sigue en importancia, la carne ovina con un 12,03% del total de exportaciones. Particularmente en el caso del complejo ovino se puede medir, por un lado, la inserción internacional de la carne ovina, que alcanzó un total de 34%, es decir que, de la producción de carne ovina, un 34% se destinó al mercado externo, siendo dentro de los complejos cárnicos, el de mayor inserción. Por otro lado, se puede analizar el rol que tiene argentina en el mercado mundial de su mayor producto exportado: lanas.

En este sentido el complejo ocupa el 5º puesto como exportador mundial, con un total de 10% del mercado. Así, un complejo con baja participación relativa sobre el total de las exportaciones agroindustriales (0,31%), posee un rol predominante en el mercado internacional. El valor promedio de exportación de tops de lana, alcanzó en 2020 un valor FOB de USD 8.507, un valor 28% inferior al valor 2019. Por el lado de la carne ovina, congelada, el valor fue de USD 4.965, mostrando un crecimiento del 6% interanual. El complejo presenta una concentración de destinos del 67%, es decir que los primeros cinco destinos de las exportaciones ovinas, explicaron el 67%. En total, el complejo exportó a más de 15 países, donde en el top cinco se encuentran Alemania (29%), China (18%), Perú (7%), Italia (7%) y Turquía (7%).

De este conjunto de países, Alemania e Italia se encuentran entre los principales importadores mundiales, durante el año 2020, para el caso de los tops y lanas peinadas. A nivel internacional, Argentina compite con países exportadores como República Checa, China, Alemania e Italia. La particularidad de que, países exportadores que se encuentran en el top 5 mundial también lo estén dentro de los importadores, es debido a que el conjunto de productos analizados en base al código del NCM, incluye tanto lana peinada como tops de lana, con diferentes calidades, pudiendo exportar un tipo de producto y exportar otro. Debido a que INDEC no contempla entre los complejos de análisis el porcino en sus publicaciones, no fue posible contemplarlo dentro del indicador de origen regional de las exportaciones.

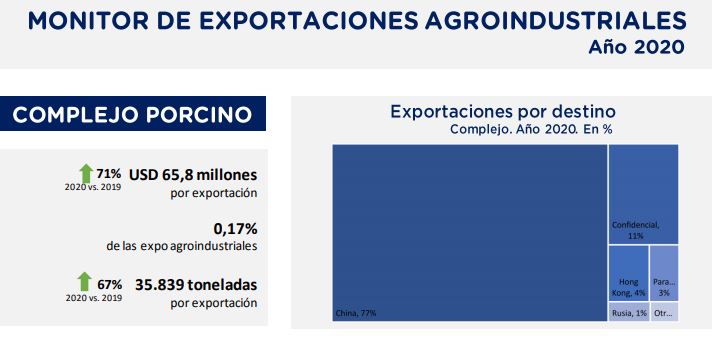

Complejo porcino

Durante el año 2020, en base a COMEX-INDEC, el complejo porcino exportó 35.839 toneladas entre sus diferentes productos, por un total de USD 65,8 millones. Este complejo, comparativamente con 2019, incrementó las exportaciones 71% medidas en dólares y 67% en toneladas, siendo el de mayor crecimiento entre los complejos seleccionados y registrando, el mayor volumen de exportación de los últimos diez años. Aun así, pero con un potencial de crecimiento, solo explica el 0,17% de las exportaciones agroindustriales.

Este complejo tiene baja inserción internacional, de apenas el 7%, siendo el de menor relación producción/exportación de carne entre los complejos cárnicos (aviar, vacuno y ovino), pero con un crecimiento de tres puntos porcentuales en su inserción, comparativamente con 2019. Este panorama, posiciona a Argentina como el 11º exportador mundial de carne porcina congelada para el año 2020, subiendo 14 posiciones en tan solo un año, y llegando a duplicar la participación en el mercado mundial, pasando de un 0,09% en 2019 a 0,18% en 2020. El bajo nivel de exportaciones, aun con los crecimientos mencionados, se debe, por un lado, al desarrollo reciente que tiene la cadena en Argentina y a la falta de acuerdos comerciales para colocar la producción en el mercado mundial.

Entre los principales importadores de carne de cerdo, para 2020, se encontraban China, Japón, Rep. de Corea, Australia y Estados Unidos. En coincidencia, Argentina le exportó en 2020 el 77% de los productos del complejo a China. Si bien esto refleja una gran dependencia de las exportaciones para con el país asiático, China es el principal consumidor de carne de cerdo con el 46% del consumo mundial (promedio 2015-2019, en base a FAO).

El principal producto exportado por el complejo, medido en dólares, fue la carne congelada, con el 60% del total, seguido por despojos (6%), grasas (1%) y otros (33%) que incluye tocino, jamón, paleta, etc. Sin embargo, esta alta participación de la carne congelada dentro de los bienes exportados por el complejo, cobró relevancia hacia fines de 2019 cuando el mercado chino comenzó a demandar grandes cantidades de carne por la Peste Porcina Africana (PPA) que afectó sustancialmente sus granjas y producción de carne de cerdo. Esto puede observarse si se compara el volumen de carne de cerdo exportado durante el año 2019 que ascendió a USD 20,3 millones, cerrando el 2020 con un volumen 2,5 veces superior al de 2019. El valor promedio de exportación de carne de cerdo congelada, alcanzó en 2020 USD 2.372, un 5% inferior a 2019, principalmente explicado por los altos precios pagados por China a fines de 2019 cuando se sentían los efectos de la PPA. En el mismo sentido, el precio de jamones y paletas también presentó una caída del 8% 2020 vs. 2019.

Complejo pesquero

El complejo pesca tuvo un total de exportaciones realizadas durante 2020 por USD 1.683 millones, con una caída del 7% medido en dólares, mientras que en toneladas exportó un 3% más durante 2020, alcanzando las 491.742 tn. Teniendo en cuenta las exportaciones totales de las cadenas agroalimentarias y agroindustriales, explicó el 4,4% de las mismas, siendo el quinto complejo de importancia a nivel cadenas. Los productos exportados por este complejo pueden agruparse en tres rubros: crustáceos, moluscos y pescados. En este sentido, el principal conjunto de productos exportados corresponde con los crustáceos con 51%, seguido por los moluscos y pescados, con un 23% cada uno, quedando un 3% en manos de otros productos como hígados, colas, cabezas, etc.

El complejo pesquero exportó a 67 países, siendo el tercer complejo con mayor cantidad de destinos para el período. China y España explicaron el 20% de las exportaciones argentinas pesqueras cada uno, mientras que Estados Unidos explicó un 8%, Italia 7% y Brasil 5%, completando así el top cinco de principales demandantes. Tanto China, Estados Unidos como España, se encuentran entre los primeros cinco importadores mundiales, para 2020, de camarones y langostinos, productos principales de nuestras exportaciones. Con caída de la inserción internacional en 6 puntos porcentuales comparando 2020 con 2019 (67% en 2020), el complejo se posicionó como 4º exportador mundial de langostinos y camarones, escalando una posición.

El origen regional de estas exportaciones, por las lógicas ubicaciones de zonas de pesca y recolección, es la Patagonia con un 52%. Existe una caída del origen regional patagónico, ya que dicha región, en 2019, explicaba el 62%, siendo la diferencia absorbida por la región de plataformas internacionales. En cuanto a los precios, tomando un producto de cada grupo, tanto camarones y langostinos (crustáceos) como la merluza (pescado), presentaron un valor FOB inferior en 2020 que , durante 2019, del 6% y 12%, respectivamente. Los valores alcanzados fueron de USD 7.266 para los camarones y langostinos y de, USD 2.697 para la merluza. Situación contraria sucedió con los calamares y potas (moluscos) que alcanzaron un valor de USD 2.669 en 2020, 7% superior al de 2019.

Complejo uva

Para el año 2020 se exportaron el equivalente aUSD 977,4 millones desde el complejo uva, con una caída del 7% respecto a 2019. Medido en toneladas, existió un crecimiento de las exportaciones del 3%, alcanzando 569.820 toneladas exportadas. Teniendo en cuenta las exportaciones totales de las cadenas agroalimentarias y agroindustriales el complejo uva representó el 2,6%. Por el lado de las economías regionales (complejo pesquero, uva, limón, peras y manzanas, forestal, legumbres, arroz, yerba y té), explicó el 16% del total de estos complejos seleccionados. Los productos exportados por este complejo provienen principalmente de la Región de Cuyo, con un 95% del total, un 4% del NOA y 1% de la Patagonia, siendo que se configuran en función de los establecimientos vitivinícolas que se encuentran históricamente establecidos en las provincias de Mendoza y San Juan (Cuyo) y, con una relevancia hacia los últimos años, en las provincias de Salta y Catamarca.

En un 70% el complejo exportó, para 2020, vinos no espumosos y mostos, quedando el 30% restante distribuido en un conjunto de otros productos desde pasas a vinos espumosos y jugos. Estados Unidos, Reino Unido, Países Bajos y Canadá concentraron el 52% de los destinos de las exportaciones del complejo, siendo estos cuatro países parte del top cinco mundial de importadores en 2020, de vinos no espumosos. Se totalizaron para 2020, más de 96 países de destino de las exportaciones del complejo uva, siendo este complejo el de mayor cantidad de mercados entre todas las cadenas agroindustriales seleccionadas. A nivel mundial, durante 2020, Argentina se encuentra en el puesto 10 de exportadores mundiales de vinos no espumosos y mostos, con el 3% del mercado internacional, compitiendo con países como Francia, Italia, España, Australia y Chile.

Argentina tiene potencial para que crezca la producción en el mercado local y con ello, pueda abarcar una proporción mayor del mercado internacional con productos argentinos, ganando nuevos mercados y potenciando los existentes. Para lograr este objetivo, para el mismo período, la relación producción/exportación del rubro vinos fue del 38%, 14 puntos porcentuales por encima de la inserción internacional lograda durante 2019. Los valores FOB de los productos seleccionados del complejo mostraron una caída interanual, del 29% en el caso de las uvas secas y pasas, 4% en el jugo de uva y del 9% en vinos, siendo reflejo de las perspectivas incorporadas durante el informe del primer semestre de 2020, que marca una alerta amarilla en los precios FOB del vino, que venían decreciendo y encontrándose por debajo del promedio desde noviembre de 2019 hasta junio 2020.

Complejo peras y manzanas

El complejo de peras y manzanas es característico del Alto Valle del Río Negro, es así que las exportaciones son originarias en un 89% de la Región Patagónica, para quedar un 11% restante explicado por la Región de Cuyo, durante el primer semestre de 2020. El volumen de exportaciones alcanzó en 2020, con fuente en COMEX-INDEC, un total de USD 359,2 millones, de los cuales 71% corresponde al rubro peras, mientras que un 29% a manzanas y derivados. En total, las toneladas exportadas fueron 476.086, presentado un crecimiento del 7% en comparación con 2019. Los productos exportados por este complejo son principalmente peras frescas, que explicaron medido en dólares el 71% del total de las exportaciones, seguido porlas manzanas frescas con el 20%, quedando un 6% explicado por jugo de manzana, peras y manzanas secas con un 2% y un 1% por sidra.

Si bien el complejo se encuentra integrado por peras y manzanas, solo en el caso de las peras Argentina tiene una participación importante en el mercado mundial. En 2020, en base a ITC, se ubicó como el tercer exportador mundial de peras frescas, con el 12% del mercado, mientras que en manzanas frescas ocupó el puesto 15º con un 1% del mercado. En el caso de las peras la inserción internacional fue del 60%, 7 puntos por encima de la inserción alcanzada para 2019, mientras que en las manzanas la relación exportaciones/producción desciende al 50%, 8 puntos por encima de 2019, considerando para el primer caso solo fruta fresca, mientras que en el segundo caso se considera tanto fruta fresca como jugo de manzana. Los destinos del complejo son principalmente Brasil, Rusia, seguido en importancia Estados Unidos, Italia y Países Bajos.

Estos cinco países acumularon el 70% de las exportaciones argentinas, que llegaron a más de 42 países en total. Los valores FOB de los productos exportados son similares para las frutas frescas en lo que fue 2019, sin embargo, para 2020 las manzanas frescas sufrieron una caída mayor que las frutas frescas en su valor FOB (10% en manzanas, 4% en peras), lo que ubico a la manzana en USD 89 menos que el valor de las peras. Los valores alcanzados fueron de USD 660 vs. USD 749. Si se trata ya de productos con procesamiento industrial, como el jugo de manzana, el valor FOB asciende a USD 1064 la tonelada, para 2020.

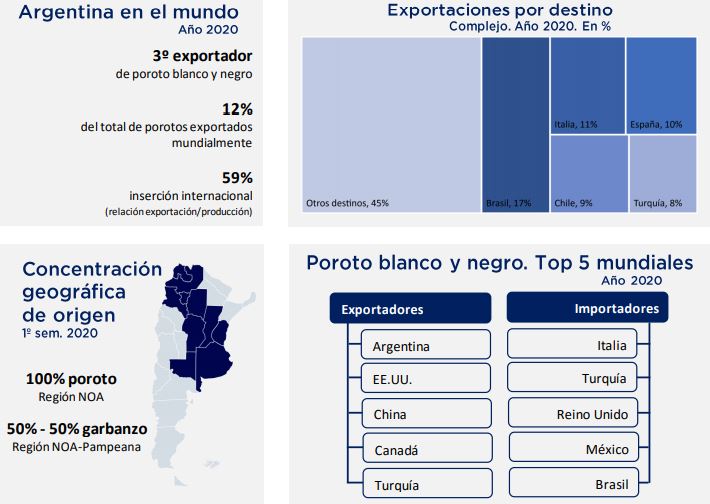

Complejo legumbres

El complejo legumbres es el cuarto en importancia en la generación de divisas dentro de las economías regionales, con un total de exportaciones realizadas durante 2020, equivalente a 616.789 toneladas. Explicó el 1,2% de las exportaciones totales de las cadenas agroalimentarias y agroindustriales. Si bien este nivel es bajo, si se mira a nivel regional, explicó para los primeros seis meses de 2020, el 11% de las exportaciones del agro-NOA. En dólares, el complejo exportó por USD 458,7 millones para 2020, un 2% más que durante el año 2019.

Estas exportaciones se distribuyen entre los diferentes productos, que pueden agruparse en: lentejas, porotos, garbanzos, arvejas y habas, en todas sus formas ya sean secos desvainados, en conservas y preparaciones. Principalmente se exportan bajo la modalidad de secos desvainados. El conjunto los porotos (blancos y negros) explicaron el 69,2% de las exportaciones, seguido por los garbanzos con 21,18%, arvejas con el 9,54% y por último con una mínima participación las lentejas del 0,09%.

Si se analizan los precios de los productos, el valor FOB para porotos blancos (el de mayor exportación dentro de los porotos) ascendió a USD 1.080, mientras que los garbanzos alcanzaron apenas la mitad de dicho valor, con USD 511. Las arvejas fueron las de menor valor, con USD 393 la tonelada. Así mismo, estas últimas fueron las que presentaron una caída del 6% respecto al valor FOB 2019, mientras que los otros dos productos crecieron, un 9% en el caso de los garbanzos y 7% en los porotos. Argentina se ubicó en 2020 como el tercerexportador mundial de poroto blanco y negro26, con el 12% del mercado, cayendo dos posiciones comparativamente con 2019.

Situación similar se refleja al analizar la inserción internacional que alcanzó el 59% para 2020, mientras que la relación exportación/producción en 2018 había sido del 82%. Los principales competidores de Argentina son: Estados Unidos, China, Canadá y Turquía, este último ubicándose en 2020 tanto como principal importador y exportador, pudiendo deberse a que el análisis se realiza en función de dos tipos de producto, poroto blanco y negro, pudiendo importar/exportar ambos.

Las exportaciones alcanzaron a más de 60 países. Los destinos durante 2020 fueron en un 55% explicados por Brasil, Italia, Chile, España y Turquía, tres de los cuáles (Brasil, Italia y Turquía) se encuentran en el top 5 de importadores a nivel mundial, para dicho año. El origen regional de estas exportaciones, puede analizarse solo para el caso del garbanzo y poroto. Para el primer semestre de 2020, las exportaciones de poroto se originaron 100% en NOA, mientras que en el caso del garbanzo se distribuyó mitad y mitad entre la Región NOA y Pampeana. Todo ello, estrechamente relacionado a la distribución productiva de estas cadenas.

Complejo forestal

El complejo forestal se encuentra conformado por un conjunto de productos diversos, en diferentes eslabones de la cadena. Para delimitar su análisis a lo exclusivamente considerado como cadena agroindustrial, se consideraron los productos hasta el primer eslabón de la segunda transformación. Con un total de exportacionesrealizadas durante 2020, equivalente a USD 489,3 millones, el complejo explicó el 1,3% del total de las exportaciones agroindustriales. Teniendo en cuenta la relevancia regional de este complejo, explicó el 28% de las exportaciones agro-NEA, siendo la Región NEA la que explicó, en los primeros seis meses de 2020, el 51% de las exportaciones de este complejo.

El complejo es el que, a nivel los seleccionados para las economías regionales, presenta mayor diversificación de origen. Así como se mencionó anteriormente el 51% provino de la Región NEA, un 29% se originó en el área Pampeana, 14% NOA, 2% Cuyo y 4% en zonas no determinadas. Sin embargo, al ser este un indicador construido por INDEC el cual considera la segunda transformación completa27, puede que la diversificación se encuentre sobrevalorada ya que, principalmente la primer y segunda transformación se ubican en la Región NEA.

Los productos exportados por este complejo están vinculados principalmente al eslabón primario. Maderas, carbón y manufacturas derivadas explicaron el 33% del total, y pasta química que explicó el 20%, mientras que parte de la segunda transformación, papel y cartón, representa un 29%. El restante 18%, quedó explicado por sub productos como aceites, colorantes, gomas, etc. La concentración de destinos es la menor entre todos los complejos agroindustriales seleccionados, siendo que los cinco principales destinos explicaron durante 2020, el 29% de las exportaciones totales, alcanzando a más de 36 países. Sin embargo, la particularidad de este complejo es que, más de la mitad de sus exportaciones (no considerado para el indicador de concentración de destinos) recae en la categoría de operaciones confidenciales (56%).

Luego de ello, los principales destinos fueron Estados Unidos, China, Chile, Italia y México, con el ya mencionado 29%, quedando un 15% en otros destinos. De estos a Chile es al país que se le exporta la mayor variedad de productos, desde extractos de quebracho, gomas, carbón, hasta maderas aserradas, papel y cartón. En el mercado mundial, considerando el mayor producto exportado por el complejo forestal argentino, la pasta química de madera, el país ocupó en 2020 el 6º puesto, con el 9% de share de mercado. Los principales exportadores de este producto fueron Chile, Rusia, Nueva Zelanda, EE. UU. y Canadá. Por último, la relación exportaciones /producción, puede medirse para una línea de producción de la primer y segunda transformación, puntualmente para pasta química, papel y cartón, con base para el año 2017, debido a la información de producción disponible. Este indicador alcanzó apenas el 19%, lo cual se encuentra vinculado a que Argentina debe proveer al mercado interno con papel y cartón y complementar la demanda con importaciones dentro de dicho rubro.

Complejo limón

En 2020 el complejo explicó el 1,4% de las exportaciones agroalimentarias y agroindustriales, y el 18% de las exportaciones agro-NOA si se lo mira regionalmente. En dólares las exportaciones fueron de USD 521,8 millones, cayendo un 8% comparativamente con 2019. Sin embargo, en toneladas las exportaciones del complejo tuvieron un crecimiento de igual magnitud (8%), alcanzando un total de 328.075.

El 36% de los productos exportados, medido en dólares, lo explicaron los limones, un 27% el jugo de limón y un 37% los aceites esenciales. Los valores FOB de estos productos fueron cayeron interanualmente un 8%, 22% y 16% respectivamente, alcanzando en 2020 un valor por tonelada de USD 720 para el caso de los limones, USD 2.211 en jugo y USD 28.428 en aceites. La relación exportación/producción fue del90%, considerando las frutas frescas y los jugos, con su rendimiento correspondiente, siendo el tercer mayor nivel de inserción internacional entre los complejos seleccionados, por detrás del té y maní. Las exportaciones, durante los primeros seis meses de 2020, se originan en un 95% en la Región NOA, 3% en el NOA y 2% en el área Pampeana.

Esto se encuentra vinculado estrechamente a la zona productiva de los limones, que se encuentra principalmente en la provincia de Tucumán. El complejo destinó sus exportaciones a más de 51 países, durante el 2020. Irlanda explicó el 30% de la demanda de productos del complejo limón argentino, seguido en importancia por Estados Unidos con un 19%, Países Bajos 10%, Rusia 7% y España 7%. Argentina en el mundo, para el año 2020, se ubicó como el 6º exportador en la categoría limones y limas, con el 5% del mercado mundial.

Se encuentran en el top cinco de exportadores países como España, México, Países Bajos, Sudáfrica y Turquía. Entre los cinco primeros importadores mundiales encontramos socios comerciales de Argentina, como Estados Unidos, Países Bajos y Rusia, completando el top cinco Francia y Alemania. Estos dos últimos también son destinos de las exportaciones argentinas del complejo, pero en menores volúmenes 28 . Así mismo, Argentina se destaca como el 1º exportador de aceites esenciales de limón y 1º en jugo de limón, con el 47% y 30% del mercado mundial, respectivamente.

Complejo arroz

El complejo arrocero cerró el 2020 con un volumen total de exportaciones de 351.401 toneladas por USD 164,6 millones, presentado una caída respecto a 2019 de 30% en toneladas y 11% en dólares. Teniendo en cuenta las exportaciones totales de las cadenas agroalimentarias y agroindustriales, explicó el 0,4% de las mismas. Por el lado de las economías regionales (complejo pesquero, uva, limón, peras y manzanas, forestal, legumbres, arroz, yerba y té), explico el 3% del total de estos complejos seleccionados, cobrando relevancia a nivel regional, ya que durante los primeros seis meses de 2020, el 8% de las exportaciones del agro-NEA corresponden a este complejo. Los productos exportados por el complejo arroz provienen 49,4% del NEA y 50,6% de la zona Pampeana, por la alta participación de Corrientes en NEA y Entre Ríos en pampeana, las dos zonas arroceras centrales.

Este indicador se mide para los primeros seis meses de 2020, el cual no presenta cambios respecto a 2019, debido a que se configura en función de los establecimientos arroceros establecidos en las diferentes provincias. De los USD 165 millones, un 77,6% provino de la exportación de arroz semi-blanqueado o blanqueado, quedando 17,4% explicado por arroz descascarillado, 4,5%, arroz partido y 0,5% en arroz con cáscara. Los destinos principales de las exportaciones del complejo fueron: Brasil con el 28%, Chile 22%, España y Turquía con 7% cada uno y, México 6%. De estos países, considerando el arroz blanqueado o semi-blanquedo, ninguno forma parte los cinco principales importadores mundiales durante 2020. A nivel mundial, Argentina se encuentra en el puesto 13º de exportadores mundiales de arroz semiblanqueado / blanqueado, subiendo 5 posiciones comparativamente con 2019. Los principales competidores son los países asiáticos como India, Tailandia y Vietnam, a los que Estados Unidos y Pakistán complementa el top cinco de exportadores, para 2020.

Se calculó la inserción internacional para 2020. La misma alcanzó una relación exportación/producción del 40%, quince puntos por debajo de la relación para el año 2019, principalmente explicado por la caída interanual de las exportaciones en toneladas, ya que la producción presenta un crecimiento comparando las campañas 2018/19 con 2019/20 del 2,77%. Si bien el complejo presenta una caída tanto en dólares como toneladas exportadas, cabe mencionar que los tres productos contemplados para el análisis del valor FOB de las exportacionessurgido del cociente entre dólares y toneladas exportadas por producto, muestra que, dichos valores, crecieron de manera interanual un 26% en el caso del arroz partido, 31% en arroz descascarillado y 13% en el arroz semiblanqueado, pulido, glaseado.

Complejo té

En 2020 el complejo té exportó por un valor de USD 77,4 millones un total de 67.796 toneladas. Comparativamente con el año 2019, cayeron 13% las exportaciones en dólares y 11% en toneladas. Esta caída interanual también se refleja en el valor FOB de los principales productos exportados del complejo, los cuales cayeron 13% en el caso del té verde y 2% en el té negro, alcanzando valores en 2020 de,USD 1.500 la tonelada y USD 1.124 la tonelada, respectivamente.

Teniendo en cuenta las exportaciones totales de las cadenas agroindustriales, el complejo del té explicó el 0,2% de las mismas. Por el lado de las economías regionales (complejo pesquero, uva, limón, peras y manzanas, forestal, legumbres, arroz, yerba y té), explico el 1% del total de estos complejos seleccionados, cobrando relevancia a nivel regional, ya que durante los primeros seis meses de 2020, representó el 7% de las exportaciones del agro-NEA. Los productos exportados por este complejo provienen 100% del NEA, que se encuentra ligado a que es en dicha zona donde las condiciones agroclimáticas son ideales para la producción primaria. En un 96,54% el complejo exportó, medido en dólares, té negro, tanto en saquitos como a granel, mientras que el 3,45% restante fue té verde, sin fermentar, también en dichas formas. Sólo un 0,01% queda en manos de extractos y esencias de té.

El destino principal de las exportaciones fue Estados Unidos con el 66% del total. Los restantes países que integran el top cinco de destinos tienen participaciones mínimas, como Chile 8%, Alemania y Polonia 5% cada uno, y Rusia 3%. En este sentido el indicador de concentración de destinos, muestra que estos países acumularon el 86,5% de las exportaciones del complejo, representando una baja diversificación en sus mercados y siendo, por detrás de la yerba, el segundo complejo con mayor concentración. El total de países a los que se exportó para el período fueron 14. Sin embargo,si se analiza la relación exportaciones/producción, esta fue la más alta de todos los complejos seleccionados, con el 94%, lo que muestra posiblemente la necesidad de diversificar por sobre aumentar los destinos de las exportaciones del complejo .

A nivel mundial, Argentina se encuentra en el puesto número cuatro de exportadores mundiales de té negro, con el 4% del share de mercado internacional, compitiendo principalmente con países como India, Alemania, China y Kenia, durante 2020. En el caso de Alemania integra el top cinco de exportador para 2020, desplazando a Sri Lanka, quien era parte del ranking en 2019.

Complejo yerba

Para el año 2020, con un total de 43.579 toneladas, el complejo yerba generó divisas por USD 91,8 millones, presentando un crecimiento del 7% interanual, medido en dólares. Teniendo en cuenta las exportaciones totales de las cadenas agroindustriales, el complejo de la yerba explicó el 0,2% de las mismas, cobrando relevancia a nivel regional, ya que explicó, para el primer semestre de 2020, el 7% de las exportaciones del NEA. Los productos exportados por este complejo provienen 95% del NEA y 5% de la región Pampeana. La particularidad de este complejo es que presenta una de las más bajas inserciones internacionales, vinculado estrechamente a la cultura de consumo de yerba mate en nuestro país, por lo que el principal destino de la producción termina siendo el mercado interno. Esta relación, exportación/producción, fue del 15% para 2020.

Aun así, a nivel mundial Argentina es el 1º exportador de yerba mate, concentrando el 42% del share de mercado, el segundo mayor share, por detrás del aceite de soja, entre los complejos seleccionados para análisis. Integran el top cinco junto a Argentina: Brasil, Paraguay, Alemania y Países Bajos. Los productos que se exportaron son yerba mate (excluida canchada) y esencias y extractos. Estos productos se distribuyeron los USD 91,8 millones en: 92% la yerba mate excluida canchada y 8% restante son esencias y extractos. A diferencia del año 2019, durante 2020 no se registraron exportaciones de yerba mate canchada.