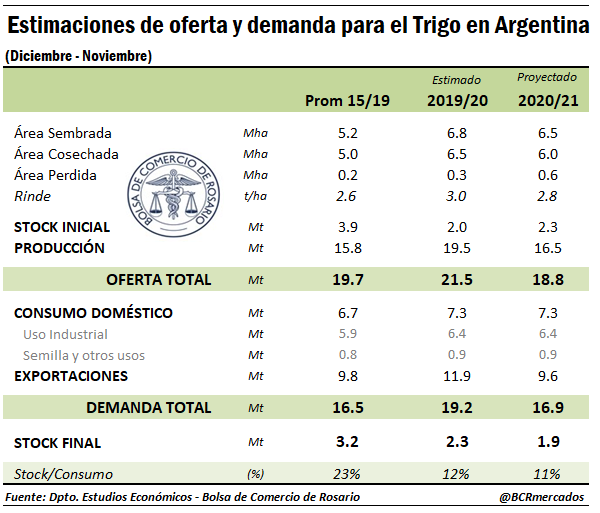

Si bien la cosecha de trigo a nivel nacional caería un 15% interanual en la nueva campaña, la merma productiva en las regiones centro y norte del país (donde se origina el grano que tiene como puerto de salida las terminales del sur santafesino) alcanza el 34% interanual, a 9,36 Mt. Ello impacta directamente sobre la participación del Gran Rosario en los despachos totales para el año, que del 68% alcanzado en el ciclo 2019/20, por un total de 7,8 Mt, bajaría a apenas el 45% en la 2020/21, o 4,3 Mt. En el centro-sur de la provincia de Buenos Aires, en tanto, la producción crecería más de un 30%, compensando parcialmente la caída del resto del país y alentando una mayor participación de los nodos portuarios Quequén – Bahía Blanca en los embarques.

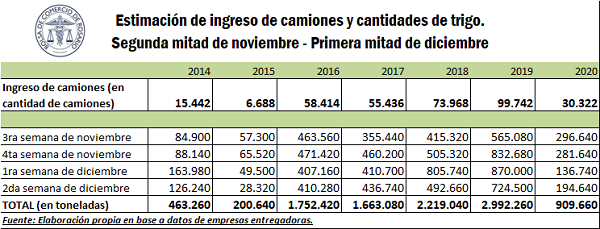

Lo anterior ya se ve reflejado en el ingreso de camiones a plantas de nuestra región para la descarga del cereal, que representan el volumen más bajo desde el año 2015. Entre la segunda quincena de noviembre y la primera de diciembre, ingresaron a la zona algo más de 30.000 camiones, menos de la tercera parte de las descargas del mismo período del año anterior. Medido en granos, ello implica la entrega de menos de un millón de toneladas de trigo, el peor registro del último lustro.

En línea con lo anterior, en el mes de noviembre se embarcaron 312 mil toneladas de trigo en los puertos del Gran Rosario, menos de la mitad que en 2018 y 2019, cuando se despacharon 684 mil y 671 mil toneladas, respectivamente.

La caída en los embarques es aún más pronunciada para la primera mitad de diciembre, cuando al factor productivo se le sumó el paro en las terminales portuarias. En lo que va del mes, se despacharon apenas 308 mil toneladas, cuando para esta misma época en 2018 y 2019 ya se habían embarcado más de un millón de toneladas.

Para lo que resta de diciembre y los primeros días de enero, el panorama no resulta alentador. Hay embarques programados para lo que resta del año y los primeros días de enero por 653 mil toneladas de trigo. Se espera así una continuidad del panorama comercial con menos volumen. En 2018 y 2019 se habían programado embarques para ese período por 1,2 Mt y cerca de un 1 Mt, respectivamente.

En este marco de menor producción, que para la campaña recién iniciada se proyecta en 16,5 Mt, y ante un consumo doméstico relativamente inelástico, se espera que las ventas externas reciban el golpe más duro del ajuste de la demanda. De las 11,9 Mt exportadas el año anterior, para la campaña 2020/21 se proyectan ventas externas por 9,6 Mt, una caída cercana al 20%. Tomando el promedio de precios de 2020, esta caída en las exportaciones estimada representa una merma próxima a los u$s 450 millones.

Precios locales récord y cautela en los mercados mundiales

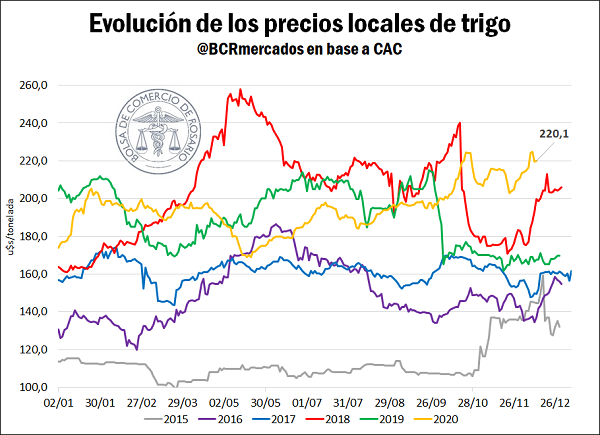

Los precios locales, en línea con los mercados internacionales, mantienen la tendencia alcista y el año 2020 está cerrando con las cotizaciones más altas para el trigo de los últimos cinco años, valuados al tipo de cambio que se liquidan las operaciones de comercio exterior. El escaso trigo disponible para el inicio de la nueva campaña sustenta la suba, y la semana cierra con valores en torno a US$ 220/t en el Mercado Físico de Rosario.

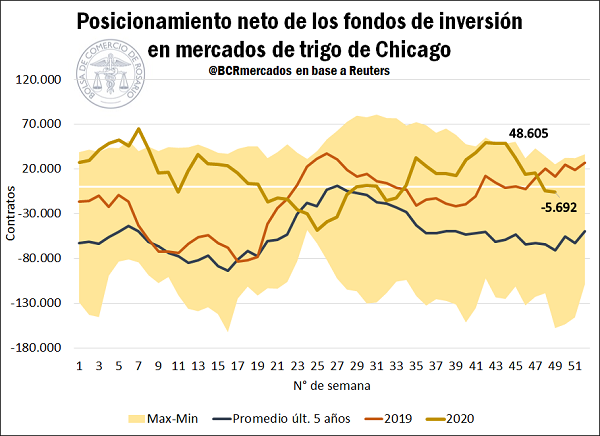

Mientras tanto, en el Mercado de Chicago se consolida el abrupto cierre de posiciones de los fondos de inversión. En octubre se llegó a un saldo de casi 50.000 contratos, o 6,6 millones de toneladas, comprados netos, el máximo valor en casi diez meses. En ese contexto el cereal logró una cotización récord en Chicago, de más de u$s 232/t, la mayor desde finales de 2014.

Desde entonces, los fondos fueron cerrando posiciones y de una posición alcista neta por 15.000 contratos a fines de noviembre, en la última semana ya nos encontramos ante un escenario netamente vendedor, o bajista, por 5.600 contratos, alrededor de 775.000 toneladas. El cierre de posiciones colabora con la volatilidad reciente en los precios este mes, que luego de caer a cerca de u$s 209/t en Chicago subieron a u$s 225, para ubicarse actualmente en torno a los u$s 218.