Tras el conflicto entre China y Estados Unidos, surgen hipótesis de una polarización de las compras sobre Sudamérica, como ya ocurrió desde el año pasado. Esto podría traer nuevamente un sobre precio para la soja local, respecto del precio en Chicago, y esto mantiene cierta especulación al alza a nivel local. Para conocer alguna evidencia actual de que las compras en Sudamérica podrían acelerarse, veamos cómo viene el ritmo de compras del sector exportador e industrial local.

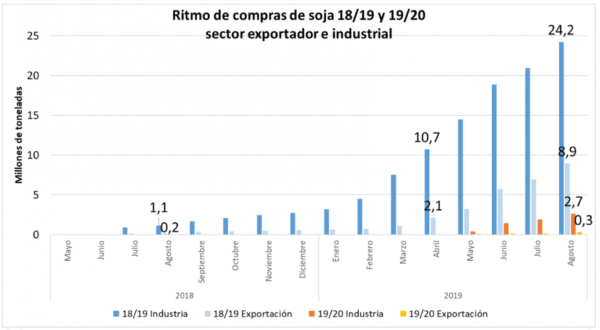

En el gráfico vemos el ritmo de compras desde los primeros contratos con compromiso de entrega de la soja 18/19, en mayo 2018, hasta las compras del físico, una vez disponible la cosecha. Se observa que hacia abril del 2019 entre la industria y la exportación habían comprado 12,8 millones de toneladas de soja 18/19, mientras que cuatro meses después, entre ambos compradores, se concentran ventas por más de 33 millones de toneladas, casi el 60% de la producción 18/19.

Vemos también que, las compras de la soja 18/19 aun no sembrada, hasta agosto del año pasado, no sumaban más de 1,3 millones de toneladas, mientras que, a fin de agosto de 2019, las ventas futuras con compromiso de entrega de soja 19/20 suman 3 millones de toneladas, casi el triple respecto al año pasado a igual fecha. El ritmo de compras se ha acelerado tanto para la soja 18/19 disponible, como para las existencias futuras 19/20, y esto puede relacionarse con dos importantes componentes, precios bajos aprovechados por el sector exportador e industrial, y presión por aumento de pedidos tanto de granos de soja como de harina sobre nuestros puertos.

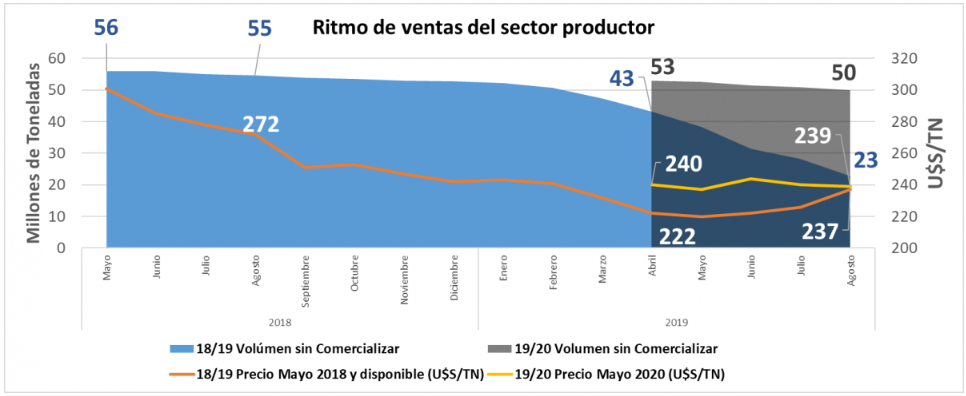

Veamos lo mismo desde el productor de soja, como se visualiza el ritmo de ventas en función de una existencia de granos estimada, a precios futuros mayo, previo a la cosecha, y cierta luego de la cosecha a precios disponibles.

Se observa que, previo a la cosecha, entre mayo y agosto 2018, solo 1 millón de toneladas de soja 18/19 fue comercializado con compromiso de entrega, ventas pactadas a valores igual o superiores a U$S 270/TN, mientras que, con el camino bajista desde agosto 2018 a abril 2019, con un recorte de U$S -50/TN, fueron comercializadas 12 millones de toneladas, previo a la cosecha. Finalmente, con la cosecha en los silos, de abril a agosto 2019, fueron vendidas 20 millones de toneladas, a precios entre U$S 220 y 237/TN. Las ventas para la campaña 18/19, se aceleraron a partir de febrero 2019, y desde junio 2019 en adelante.

En cuanto a las ventas de soja 19/20, vemos que se hicieron hasta ahora en torno al precio futuro de mayo 2020, U$S 240/TN.

La pregunta es si continuará este ritmo de ventas, sobre el saldo del 40% de la soja 18/19, y si los precios a ofrecer tienen chances de mejorar en el corto y mediano plazo. Si vemos los precios de exportación, el FOB de soja Buenos Aires, está en U$S 350/TN, mientras que el FOB Golfo de México, está en U$S 337/TN, U$S -13/TN por debajo que el precio de exportación local. Es decir que ya hay diferencia de precio entre la soja de origen argentino y de origen estadounidense.

A nivel local tenemos muchos otros condimentos que pueden colaborar con la venta o no venta de soja, por ejemplo, la posibilidad de licuar costos de estructura y/o costos en PESOS, que generó el aceleramiento de ventas entre la segunda y tercera semana de agosto, mientras que las restricciones que rigen a partir de hoy, respecto a compra de Dólares billete, a liquidación de divisas de las exportadoras, entre otras, sumado a la incertidumbre de reglas de juego a regir a partir de diciembre, podría causar la reducción de compras y ventas. Sin embargo, considerando que seguirán habiendo herramientas con las que vehiculizar los ingresos, para evitar pérdidas de valor, que se propiciará a la quietud del tipo de cambio hasta las elecciones de octubre, y que los precios internacionales seguirán beneficiando a Sudamérica, podríamos esperar una leve recuperación de precios, tanto para el saldo de soja 18/19, como para la soja 19/20.

Conclusiones: El mayor volumen de soja 18/19 fue comercializado al rango de precios más bajos de los últimos años. Tanto los precios de soja 18/19 como 19/20 muestran un piso de precios en torno a U$S 220/TN, y una recuperación hacia los U$S 240-250/TN. En un marco de nuevas medidas de control local, y aceleración de la demanda, captar mejoras de precio tanto de la soja física 18/19, como de la soja 19/20 próxima a sembrar, a través de ventas y coberturas futuras respectivamente, son alternativas a analizar para mejorar el promedio de precios de ambas campañas.

El rol de la demanda en medio de un clima político económico agitado, sigue mostrando fuerza para marcar el pulso de los precios, analicemos los precios de soja actual y futura, y demos destino a las ventas, con estrategias de pagos, compras y reducción de costo financiero.

Fuente: INTA por Marianela Sabrina De Emilio

Más información agropecuaria cliqueá aquí