El cierre de 2025 dejó un mapa desigual en los precios agropecuarios. Mientras la ganadería bovina logró ganarle a la inflación y cerrar el año en niveles históricamente favorables, granos, lechería y producción porcina enfrentaron precios débiles, costos elevados y un escenario de márgenes ajustados. Un repaso sector por sector, con balance y perspectivas hacia 2026.

El año 2025 dejó una señal clara para el agro argentino: no todas las producciones jugaron el mismo partido. En un contexto marcado por un clima irregular, un mercado internacional sin grandes impulsos y una macro local que condicionó el poder de compra del dólar, los precios al productor mostraron comportamientos muy dispares entre cadenas.

Un análisis de la evolución de los valores de granos, carnes y leche durante el último año confirma que solo un sector logró sostener y mejorar su posición relativa: la ganadería bovina. El resto de las actividades cerró el ciclo con precios que no alcanzaron para compensar inflación, costos y referencias históricas.

Ganadería: la excepción en un año complejo

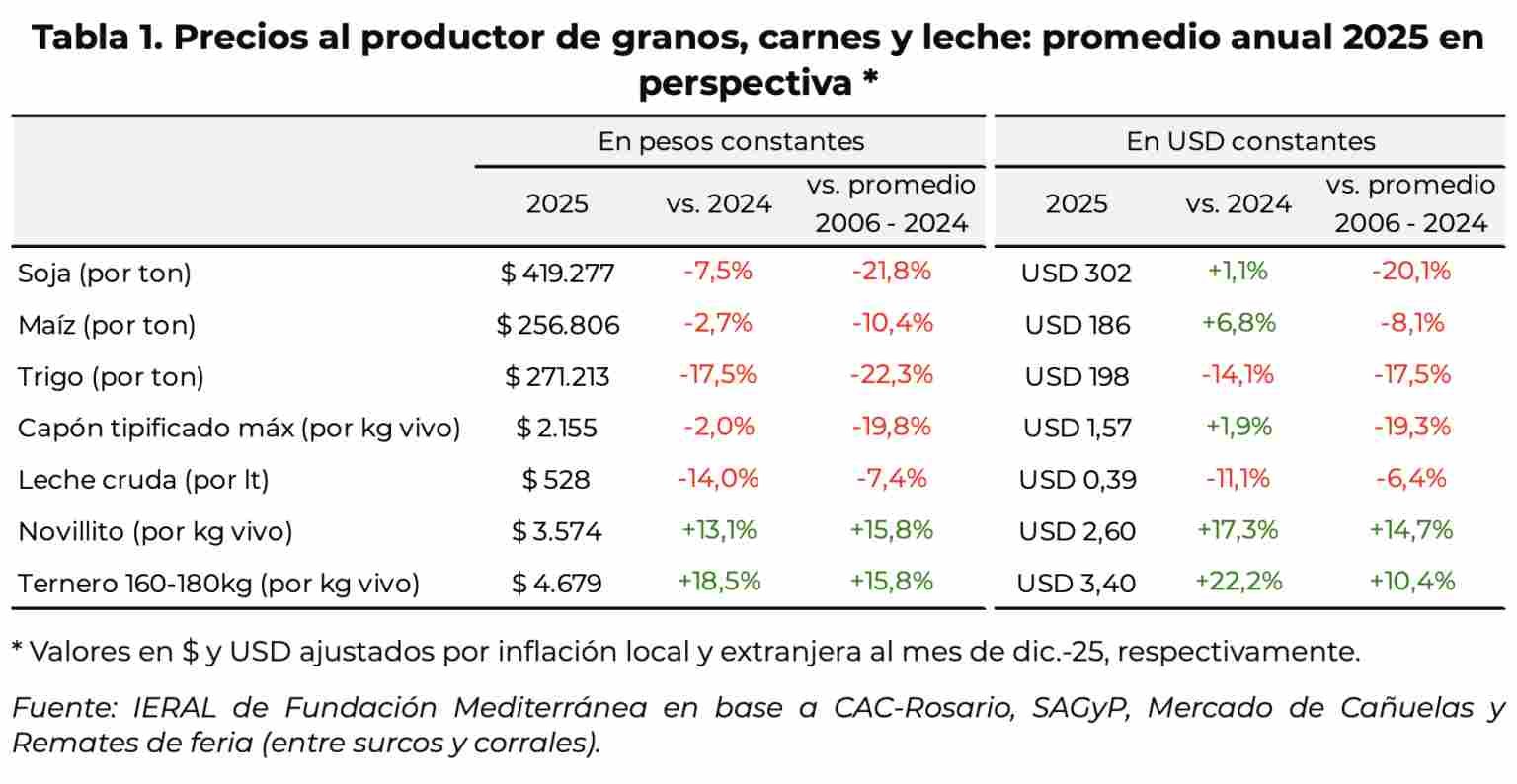

Los precios de la hacienda vacuna fueron los únicos que terminaron 2025 en terreno claramente positivo. Tanto el novillito con destino a faena como los terneros de invernada lograron ganarle a la inflación y ubicarse por encima de sus promedios de largo plazo, algo que no ocurrió en ninguna otra producción primaria.

Este desempeño respondió a una combinación de factores: oferta interna relativamente ajustada, un contexto internacional más favorable y un cambio en el clima de expectativas tras la reversión de políticas intervencionistas que habían condicionado al sector durante años.

Sin embargo, el desafío hacia adelante no pasa solo por sostener precios, sino por transformar este escenario en más inversión, recomposición del stock y aumento de la producción. Sin reglas de juego estables, eliminación definitiva de retenciones y herramientas financieras acordes a los ciclos ganaderos, el riesgo es que la mejora quede solo como una corrección transitoria.

Te puede interesar

- Pronóstico de lluvias hasta el 9 de febrero

Cómo fijar pisos de precio en granos y proteger los márgenes en un mercado que no reacciona

Preocupación en el campo por la situación financiera de una cerealera

Leche en récord, tambos en rojo: producir más ya no alcanza para cubrir los costos

Granos: repunte tardío, pero lejos de los promedios históricos

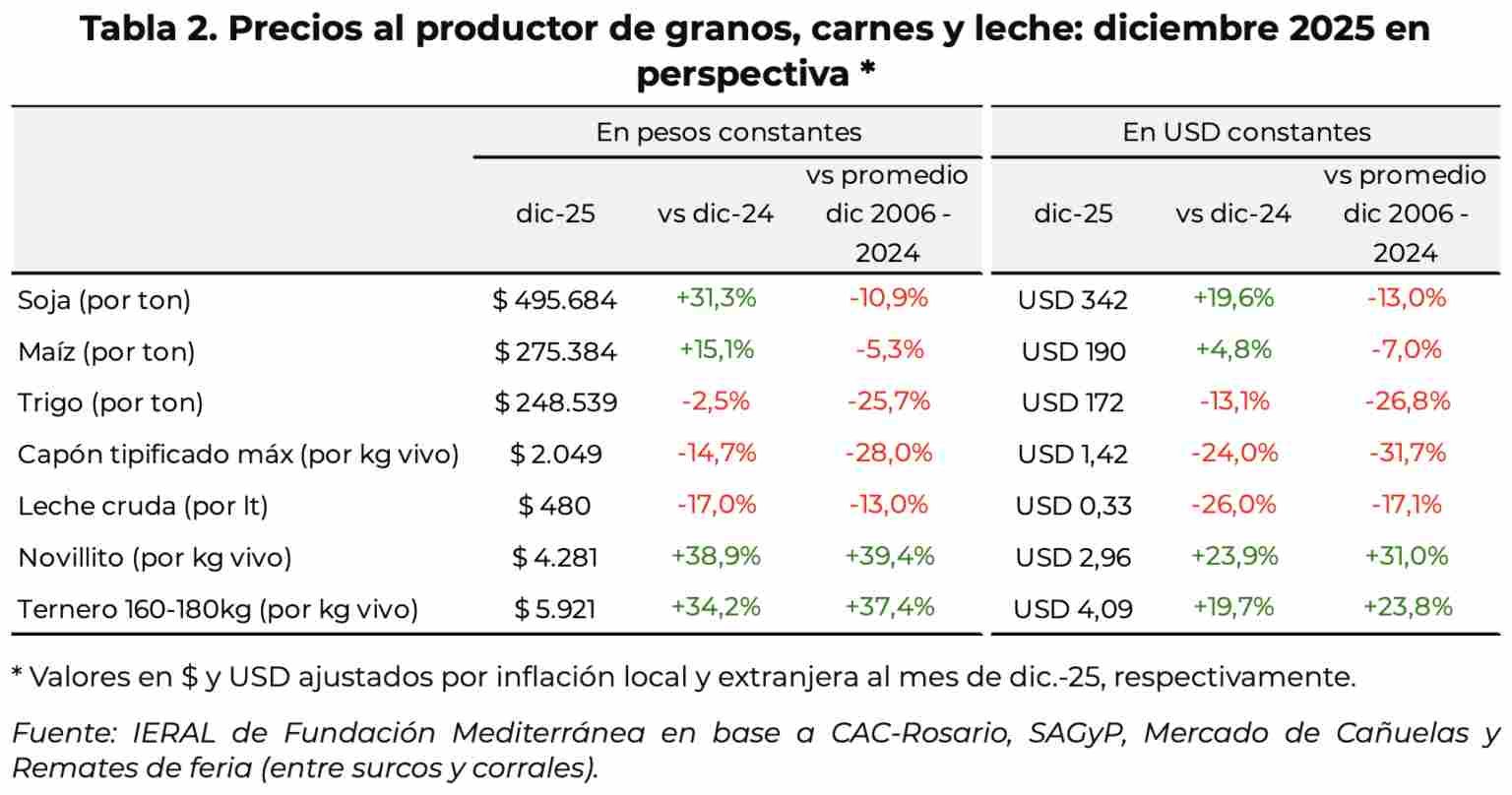

El complejo granario atravesó 2025 con precios débiles en perspectiva histórica. Si bien soja y maíz mostraron una recuperación hacia el cierre del año, el promedio anual quedó por debajo de las referencias de largo plazo, tanto en pesos como en dólares constantes.

El trigo fue el cultivo más afectado, seguido por la soja y luego el maíz. La abundante oferta global, un tipo de cambio real apreciado y un contexto internacional sin grandes señales alcistas limitaron la recuperación. Las mejoras parciales en el esquema de derechos de exportación no alcanzaron para revertir el cuadro.

De cara a 2026, el desempeño del sector dependerá de tres variables clave: el clima, que volverá a definir rindes y superficies; el mercado internacional, que sigue mostrando abundancia; y la macro local, especialmente la evolución del tipo de cambio real y la consolidación de reducciones permanentes en retenciones.

Lechería: más producción, pero precios en retroceso

La lechería mostró en 2025 un crecimiento significativo en volumen de producción, pero esa mayor oferta terminó presionando los precios al productor. En términos reales, el valor de la leche cruda cayó y quedó por debajo de sus promedios históricos, afectando la rentabilidad del sector.

La sostenibilidad hacia adelante dependerá de una recomposición del precio real y de una relación más equilibrada entre ingresos y costos, en especial los vinculados a la alimentación del rodeo. La menor carga regulatoria es una señal positiva, pero insuficiente sin mejoras en la transmisión de precios dentro de la cadena y una macro que recupere el poder de compra del ingreso lechero.

Porcinos: un año que fue de más a menos

El sector porcino tuvo un arranque de 2025 muy favorable, con márgenes por encima del promedio histórico durante el primer semestre. Sin embargo, en la segunda mitad del año la rentabilidad se deterioró de forma acelerada, alcanzando mínimos históricos hacia el cierre.

Con una fuerte dependencia del mercado interno y alta sensibilidad al poder adquisitivo del consumo, el desempeño de 2026 estará condicionado por la evolución de la demanda doméstica y por la relación entre precios del capón y costos de alimentación.

🔹 Cierre editorial

El balance de 2025 confirma un agro a dos velocidades. Mientras la ganadería logró capitalizar un contexto favorable, granos, lechería y porcinos enfrentaron un escenario más desafiante, con precios débiles y márgenes ajustados. Hacia adelante, la clave estará en consolidar reglas previsibles, mejorar incentivos y reducir distorsiones para que las señales positivas puedan transformarse en un crecimiento más sostenido y generalizado.

Fuente: Fundación Mediterránea