El negocio del etanol muestra tres modelos bien distintos en el continente americano. Estados Unidos, Brasil y la Argentina comenzaron a impulsar los biocombustibles hace más de cuatro décadas, pero hoy exhiben realidades muy diferentes. Mientras los dos primeros se consolidaron como potencias globales, el caso argentino combina capacidad productiva con un crecimiento condicionado por la inestabilidad regulatoria.

Estados Unidos: volumen, mercado interno y exportaciones

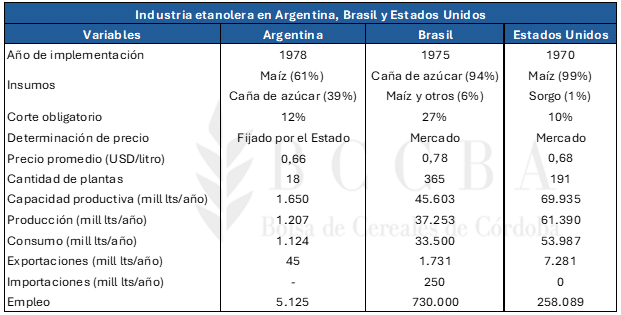

Con una industria prácticamente sustentada en el maíz, Estados Unidos es el mayor productor y consumidor de etanol del mundo. Supera los 55.000 millones de litros anuales y destina cerca del 93% de ese volumen al mercado interno, apalancado por el mandato de mezcla obligatoria del 10% en las naftas y por combustibles de mayor corte como E15 y E85.

El esquema estadounidense se apoya en tres pilares: escala industrial, reglas de juego previsibles y una fuerte inserción en el comercio exterior. Esta combinación le permite sostener competitividad, atraer inversiones y posicionarse como referencia global del sector.

Te puede interesar

- Pronóstico de lluvias hasta el 26 de enero

Maíz bajo presión: el “tsunami” de oferta mundial hunde precios y aconsejan cubrir valores ya

- La Niña pierde fuerza: enero y febrero llegarán con lluvias sin freno climático

Brasil: liderazgo con caña e integración ambiental

Brasil ocupa el segundo escalón a nivel mundial. Su producción promedio ronda los 25.000 millones de litros por año, aunque en las últimas campañas superó los 30.000 millones. El corazón de su modelo es la caña de azúcar, con un corte obligatorio del 27% en las naftas, el más alto del planeta.

A este esquema se suma el programa RenovaBio, que introdujo los Créditos de Descarbonización (CBIOs), un mecanismo que premia la reducción de emisiones. Esta herramienta fortaleció la competitividad del etanol brasileño y lo integró de lleno a la agenda climática y energética.

Argentina: potencial productivo con freno regulatorio

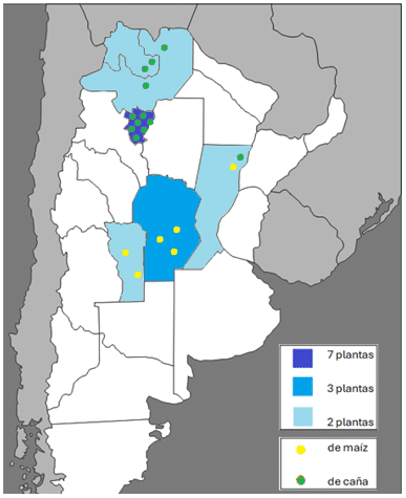

El escenario local es más acotado. La Argentina produce alrededor de 800 millones de litros por año, destinados casi en su totalidad al mercado interno para cumplir con el corte obligatorio del 12%. El país cuenta con 18 plantas en seis provincias, que procesan maíz y caña de azúcar como materias primas.

Si bien el etanol de maíz ofrece mejores rendimientos industriales, el sector enfrenta márgenes ajustados, precios regulados, baja participación en exportaciones y un marco normativo que genera incertidumbre. La falta de previsibilidad limita nuevas inversiones y frena la posibilidad de escalar la producción.

Tres modelos, una misma oportunidad

El contraste es claro: Estados Unidos y Brasil construyeron sus industrias con políticas estables, mercados amplios y señales económicas consistentes. La Argentina, aunque opera a menor escala, dispone de recursos, capacidad tecnológica y materia prima suficiente para agregar valor al maíz y la caña, impulsar empleo regional y avanzar en la descarbonización de la matriz energética.

El desafío de fondo es institucional. Con reglas previsibles y una estrategia de largo plazo, el etanol podría convertirse en una palanca clave del desarrollo agroindustrial. Sin ese marco, el potencial seguirá siendo una promesa más que una realidad.

Fuente: Bolsa Cereales de Córdoba