Girasol en Argentina: cómo se comercializa el cultivo que abastece al mundo y domina en tres provincias

Un nuevo análisis sobre la comercialización del girasol en Argentina revela que el 85% de la mercadería se origina en apenas tres provincias y que la mayor parte de las operaciones se realiza a precio hecho y con entrega inmediata. El estudio, basado en datos de SIO Granos, permite entender cómo se estructura uno de los mercados más relevantes del agro argentino.

El girasol ocupa un rol central dentro de los cultivos extensivos del país: es el cuarto en superficie sembrada y el quinto en volumen de producción, con más del 90% destinado a la industria para la elaboración de aceite y harina, productos en los que Argentina es proveedor clave a nivel global.

Un informe reciente elaborado con datos del Sistema Unificado de Información Obligatoria de compraventa de granos (SIO Granos) detalla cómo se estructura su comercialización, qué modalidades contractuales predominan y dónde se origina la mayor parte de la mercadería.

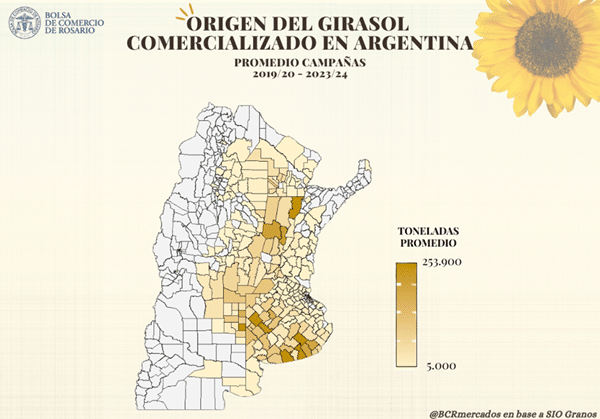

Tres provincias concentran el 85% de la originación

Cada campaña se comercializan en promedio 3,4 millones de toneladas de girasol, en línea con una producción de 3,7 Mt. La oferta se concentra fuertemente en tres provincias:

Buenos Aires: 60%, con epicentro en los partidos del sur (Tandil, Necochea, Tres Arroyos) y del oeste (Trenque Lauquen, Daireaux).

Santa Fe: 15%, principalmente en los departamentos del norte (General Obligado, San Justo, San Cristóbal).

La Pampa: 11%, con mayor aporte del noreste provincial (Catriló, Maracó, Conhelo).

Esta distribución refleja las zonas con mayor tradición y potencial productivo del cultivo.

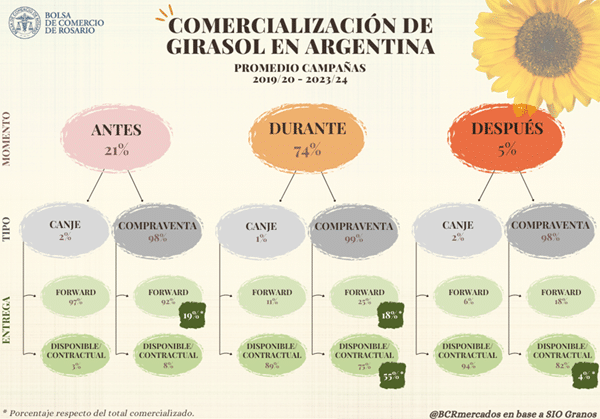

Cuándo se vende el girasol: predominio de operaciones durante la campaña

El análisis muestra que:

74% del girasol se negocia dentro de la campaña comercial (enero-diciembre).

21% se vende anticipadamente, es decir, antes de la cosecha.

5% restante se negocia tras finalizar el ciclo.

Dentro de estas operaciones, la categoría de compraventa domina ampliamente, mientras que los canjes representan menos del 2%.

Disponibles vs. forward: cómo se eligen los contratos

La forma de entrega está estrechamente vinculada al momento de negociación:

Previo a la campaña: predominan los contratos forward (más del 92%), donde la entrega se pacta para después de la cosecha.

Durante la campaña: lideran los contratos disponible/contractual, con entrega inmediata (76%).

Postcampaña: la modalidad disponible también es la más utilizada (82%).

En promedio, la estructura queda así:

55%: disponibles durante la campaña.

19%: forward negociados en precosecha.

18%: forward dentro de la campaña.

4%: operaciones postcampaña con entrega inmediata.

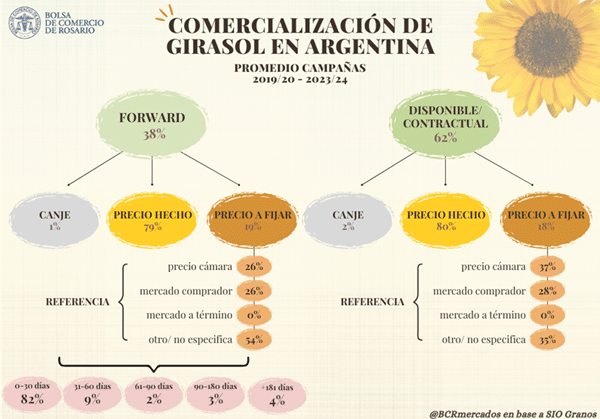

Fuerte preferencia por precio hecho

El análisis de las modalidades de fijación de precio confirma una preferencia clara:

80% de los contratos se pacta a precio hecho.

18% se acuerda con precio a fijar.

2% corresponde a operaciones de canje.

Entre los contratos con precio a fijar, el principal mercado de referencia es el precio cámara (33%), seguido del mercado comprador (25%).

Te puede interesar

- Pronóstico de lluvias hasta el 8 de diciembre

30 años de agro argentino: qué revelan los ciclos de expansión, estancamiento y volatilidad

La Niña no afloja: confirman que seguirá activa hasta enero y será corta pero persistente

En medio de las inundaciones, un municipio busca aprobar un aumento récord en la tasa rural

- Reforma laboral “inminente”: fuerte apoyo de los trabajadores rurales y un pedido de modernización urgente

- Actualizan los salarios rurales y se prepara una nueva paritaria para fin de año

Pago y plazos: cómo se maneja la logística del mercado

En cuanto a las condiciones de pago:

82% se cancela contra entrega.

8% se paga de forma anticipada.

8% se abona a plazo.

El 2% restante corresponde a canjes sin pago monetario.

Los contratos forward muestran una fuerte concentración en entregas rápidas:

82% se entrega entre 0 y 30 días desde la habilitación del período de descarga, reflejando las necesidades puntuales de las fábricas y una dinámica de abastecimiento por períodos mensuales.

Campaña 2024/25: más forward que disponibles

La campaña actual mantiene los patrones históricos, aunque con una particularidad:

los contratos forward alcanzan el 53%, superando a los disponibles (47%).

El 81% de la mercadería se negoció a precio hecho, mientras que el 18% quedó con precio a fijar.

Un mercado concentrado y con baja tolerancia al riesgo

En conjunto, los datos evidencian un mercado:

Geográficamente concentrado.

Dominado por contratos de compraventa.

Con fuerte preferencia por precio firme.

Con picos de comercialización en los primeros meses del ciclo.

La estructura responde, en parte, a la baja liquidez del mercado de girasol tanto en FAS como en FOB, lo que incentiva a productores e industriales a reducir su exposición a la volatilidad.

Fuente: Belén Maldonado – Bruno Ferrari – Patricia Bergero