La guerra comercial entre EE.UU. y China derrumba las exportaciones de sorgo y abre nuevas oportunidades para Argentina

El enfrentamiento comercial entre Washington y Pekín desplomó las ventas externas de sorgo estadounidense, que registran su menor nivel en 13 años. Mientras tanto, Argentina emerge como uno de los principales orígenes alternativos para abastecer al gigante asiático, con exportaciones que crecen y sostienen los precios locales.

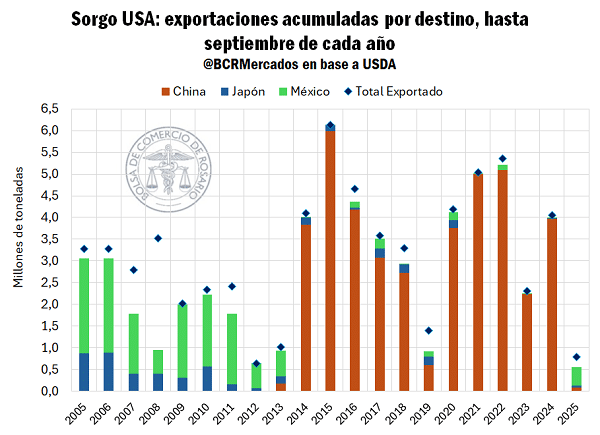

La guerra comercial entre Estados Unidos y China volvió a alterar los flujos globales de granos, y esta vez el impacto se sintió de lleno en el mercado del sorgo. Entre enero y septiembre de 2025, las exportaciones norteamericanas de este cereal apenas alcanzaron 800.000 toneladas, un volumen cinco veces menor al de 2024 y el más bajo en 13 años, según datos del Departamento de Agricultura de Estados Unidos (USDA).

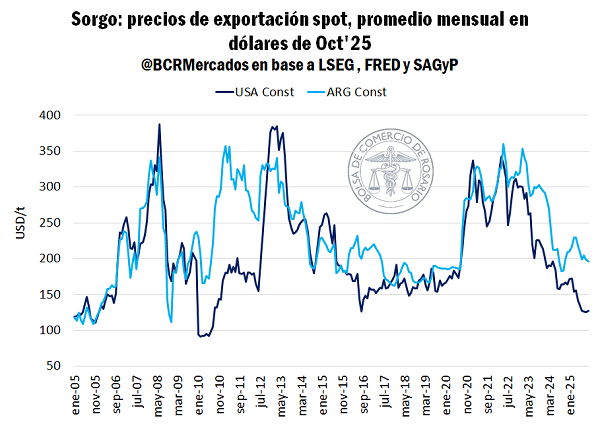

La causa principal: la ausencia casi total de compras chinas, que se desplomaron un 98% interanual. Este vacío comercial llevó a una fuerte caída de precios, con una baja del 25% desde febrero, que deja al sorgo estadounidense en valores reales equivalentes a los de 2010.

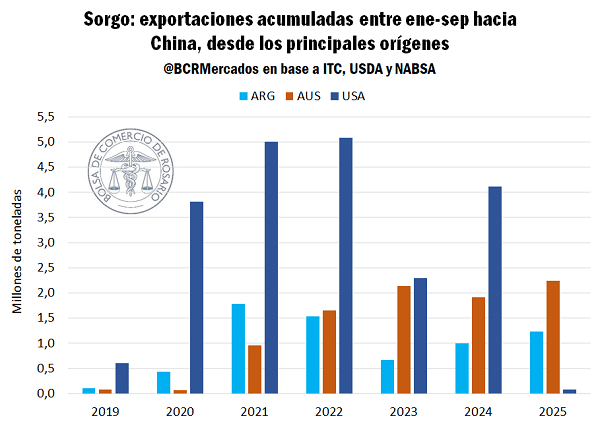

En paralelo, el sorgo argentino cotiza hoy un 54% por encima del norteamericano, reflejo de una demanda externa que se está reconfigurando. La disputa entre el mayor exportador (EE.UU.) y el principal comprador global (China) generó una recomposición de orígenes en el comercio internacional, donde Argentina y Australia ganan protagonismo como proveedores alternativos.

Te puede interesar

- Pronóstico de lluvias hasta el 3 de noviembre

“Argentina compite con una mano atada”: el agro nacional paga más y gana menos

- La CNTA fijó nuevas escalas salariales para el trabajador rural: aumentos escalonados hasta 2026

Trump analiza aumentar las importaciones de carne argentina para contener los precios en EE.UU.

Durante los primeros nueve meses del año, Argentina exportó 1,1 millones de toneladas, un 16% más que en 2024, y las proyecciones apuntan a cerrar la campaña 2024/25 con 1,8 millones de toneladas embarcadas. Este dinamismo convierte al país en un actor clave dentro del mercado global del sorgo, en un contexto de fuerte reacomodamiento de flujos internacionales.

A pesar del descenso general de precios internacionales, el mercado argentino logró sostener cierta revalorización del sorgo frente al maíz, impulsado por la buena demanda externa y el consumo interno. Hoy, la tonelada de sorgo se negocia en torno a USD 155, mientras que el maíz promedia USD 180, lo que mantiene al cereal como una alternativa competitiva para la alimentación animal.

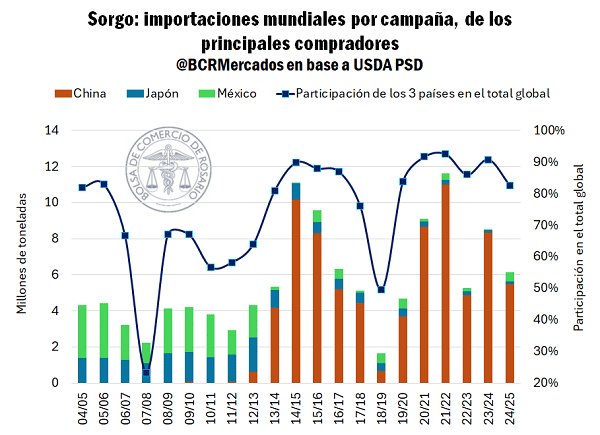

En el plano global, el conflicto comercial evidencia el alto grado de dependencia entre EE.UU. y China en el negocio del sorgo. Pekín, que en la última década pasó de no importar a convertirse en el mayor comprador mundial, comenzó a diversificar orígenes y, en algunos casos, a sustituir el sorgo por maíz y cebada en su matriz forrajera.

Mientras tanto, la industria norteamericana intenta absorber el excedente en el mercado interno, donde el USDA prevé un aumento del consumo del 106% respecto del promedio trienal. Sin embargo, el escenario de precios deprimidos y sobreoferta deja en evidencia que el reacomodamiento global del comercio de granos está lejos de estabilizarse.

En este contexto, Argentina aparece mejor posicionada: con buena disponibilidad de cereal, logística activa y vínculos comerciales crecientes con Asia, el país aprovecha la coyuntura para consolidarse como proveedor confiable en un mercado que sigue condicionado por tensiones geopolíticas.

Fuente: Matías Contardi – Emilce Terré – Julio Calzada