El maíz tira del carro: el cereal argentino mantiene su presencia en el mercado internacional

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. El maíz argentino extiende su ventaja competitiva ante la demora de la safrinha brasileña y consolida su presencia en el mercado internacional. La recuperación del consumo interno de maíz en Brasil —impulsada por el etanol— limita su oferta exportable, dándole aire al cereal argentino, que ya embarcó el 38% del total estimado para la campaña. El trigo, en cambio, muestra un menor dinamismo comercial y podría enfrentar mayores stocks, con presión adicional sobre los precios. En soja, el complejo proyecta su mejor campaña exportadora desde 2018/19, aunque el avance es más lento que en ciclos anteriores. La oleaginosa se sostiene en Chicago gracias a la fortaleza del aceite, respaldada por la política de biocombustibles en EE.UU.

1. Todavía no llega la safrinha y se extiende la ventana de competitividad argentina en maíz

Llegando al tramo final de la cosecha del tardío, para terminar de levantar todos los maíces de la 2024/25, la oferta local del cereal posiciona al maíz argentino como el más competitivo del mercado FOB sudamericano. Durante la semana, el FOB UPR argentino se negoció con un descuento promedio de 9 USD/t respecto al FOB brasilero embarcando desde Paranaguá para la posición más cercana.

La mayor competitividad argentina en precio no es algo extraordinario. Estacionalmente, la presión de cosecha local, sumado a la ventaja comparativa de Brasil en términos logísticos, hace que los granos argentinos se negocien con un descuento con respecto a los de origen en el norte. Sin embargo, el FOB brasilero está más caro que lo normal, inclusive teniendo en cuenta la inminente llegada de una safrinha récord.

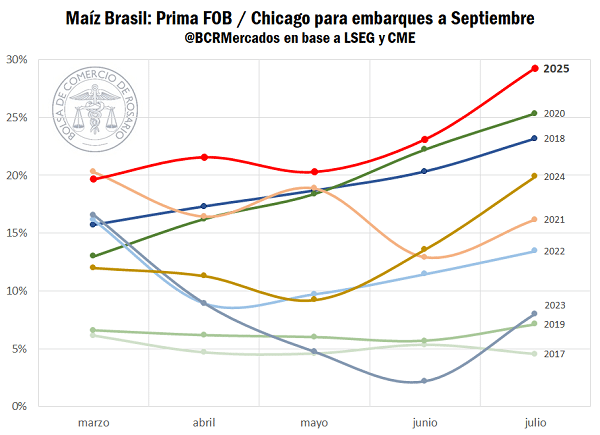

Las primas FOB que se negocian sobre el mercado de futuros de Chicago (CBOT) para embarcar desde Brasil son las más caras en por lo menos 8 años. Los embarques en agosto se negocian con un premio del 30% sobre CBOT, 10 p.p. más que durante el año pasado. Detrás de la fortaleza del mercado FOB brasilero se combinan factores de oferta y demanda que explican lo circunstancial de este “nivel” de precios, pero también la tendencia al alza de largo plazo de las cotizaciones brasileras.

En primera instancia, aún tenemos “poca” oferta en Brasil. Las estimaciones oficiales hablan de 104,5 Mt, aunque estimaciones privadas llegaron a pronosticar arriba de 120 Mt para la segunda cosecha de maíz, en cualquier caso, sería récord. Sin embargo, el avance de la cosecha va muy por detrás de años anteriores. Con solo el 42% de la superficie nacional, el avance de labores está 33 p.p. por detrás del año pasado a esta altura y 10 p.p. respecto al promedio del último quinquenio. En Mato Grosso, estado que explica el 50% de la cosecha de la safrinha, las labores aún no alcanzan el 60% de la superficie esperada, cuando el año pasado ya estaban prácticamente finalizadas a esta altura. La dilatación de la llegada del maíz de segunda, el más exportado, le brinda soporte y empuja al alza las cotizaciones para los embarques en agosto.

Sin embargo, un factor de demanda, de carácter más estructural, explica en parte esta tendencia. La demanda interna en Brasil ha ido creciendo a pasos agigantados. Según CONAB, el consumo de maíz esta campaña sería un 7% mayor al de la pasada y un 52% más alta que hace siete años. El aumento de la participación del maíz en la elaboración de bioetanol le ha dado driver de demanda interna muy importante, que potencia el consumo doméstico de maíz, quitándole excedente exportador.

Esta dinámica es la misma que funcionó durante el año pasado y que provocó el “apretón” de oferta sudamericano entre finales del 2024 y comienzos de este año. Dejando a la Argentina virtualmente como el único origen disponible de maíz en Sudamérica. Proceso que se ve potenciado aún más este 2025 con el aumento en la tasa de corte obligatoria de etanol en Brasil desde 27,5% hasta el 30% a partir del primero de agosto.

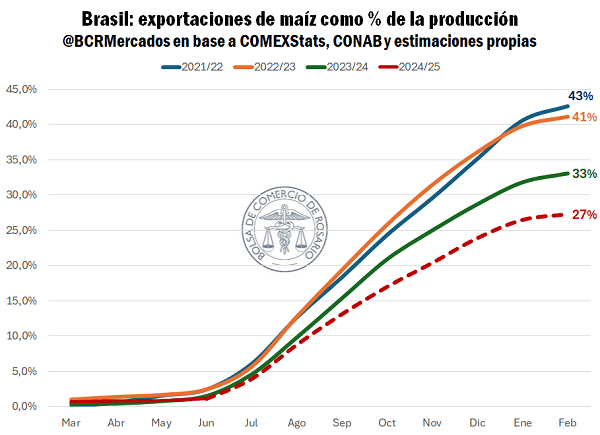

El efecto absorción del mercado interno queda en evidencia al graficar la evolución del nivel de exportaciones relativo a la producción. Ya la campaña pasada Brasil exportó el 33% de su cosecha, 8 p.p. menos que la anterior, y según CONAB, esta campaña exportaría solo el 27% de la cosecha, 6 p.p. menos que en la 2023/24 y 14 p.p. menos que en las dos anteriores. Es decir, aunque la safrinha 2024/25 sea un 16% mayor que la del año pasado, la intensidad de la demanda interna es tanta que se espera menos exportaciones durante esta campaña.

2. ¿Cómo viene el programa exportador argentino?

2.1. Maíz

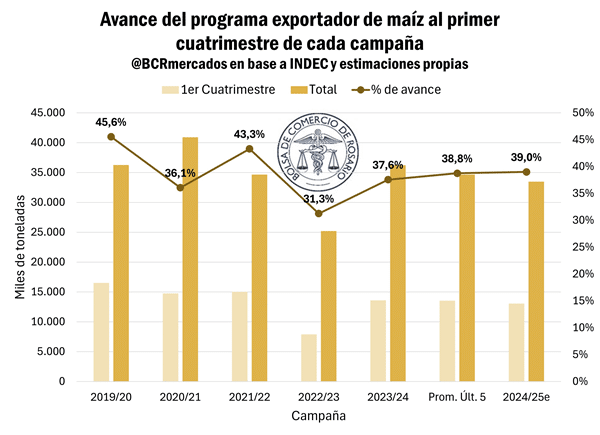

Si bien se espera que las exportaciones de maíz argentino durante esta campaña sean menores a las del ciclo pasado, fruto de la caída en la producción debido a la disminución de la superficie sembrada, el ritmo del programa exportador viene completamente alineado con la media y más de 1 p.p. por encima del año pasado a esta altura.

En base a la reciente publicación del Informe de Intercambio Comercial Argentino (ICA) para el mes de junio, las exportaciones de maíz acumuladas en el primer tercio de la campaña 2024/25 totalizan 13.069.203 toneladas, lo que representa un 39,0% del total estimado para la campaña, que se ubica en 33,5 Mt.

El maíz argentino mantiene un buen ritmo exportador y en parte se beneficia de la caída en la oferta exportable brasilera. El cambio en el balance del maíz en Brasil, con el fuerte aumento del consumo interno a partir de la producción de etanol para el corte con combustible, hizo que Argentina fuera la referencia de originación para Medio Oriente, Norte de África y Sudeste Asiático durante el último trimestre de la campaña pasada. Superando ampliamente el récord de exportaciones del cereal para el trimestre dic-feb con más de 7,5 Mt, un 27% más que el mejor registro previo correspondiente a la campaña 2020/21. Se espera que esta situación continúe durante el 2025, sumándole optimismo al mercado maicero.

2.2 Trigo

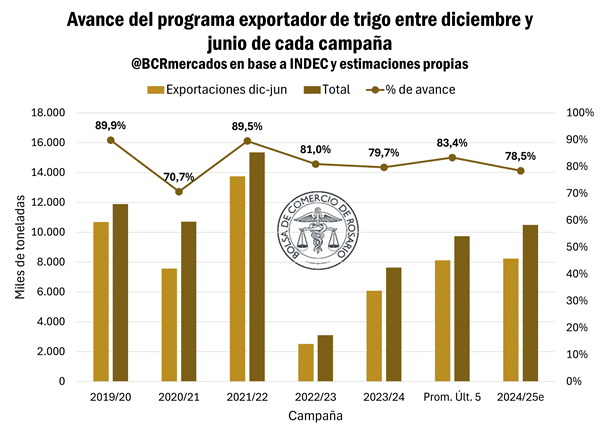

Continuando el análisis con el segundo cereal en importancia para nuestro país, los datos reflejan una situación diferente al maíz. Las 8.238.650 toneladas exportadas de trigo entre diciembre y junio representan un 78,5% de las 10,5 Mt estimadas para el total de campaña.

El panorama se oscurece cuando traemos a colación que, al inicio de la campaña, las estimaciones para las ventas al exterior eran de 13,3 Mt y estas fueron siendo recortadas en sucesivas ocasiones tras datos de exportaciones mensuales que no cumplían las expectativas. Además, en el mes de mayo, GEA-BCR realizó una actualización en el área sembrada a partir de imágenes satelitales y las estimaciones de producción pasaron de 19,3 a 20,1 Mt.

Sin una gran dinámica comercial en el mercado local del cereal ni en el internacional, con declaraciones de ventas externas en niveles mínimos, no sería una sorpresa que se realicen nuevos ajustes a la baja en la estimación. Esto dejaría mayores stocks para el próximo ciclo comercial, presionando aún más los precios.

Te puede interesar

- Pronóstico de lluvias hasta el 28 de julio

- Brasil eliminó retenciones y duplicó exportaciones: ¿qué espera Argentina?

¿El Niño desapareció? Qué esperar del clima en el trimestre clave para el agro

El Gobierno apunta al INTA: podrían vender miles de hectáreas y reestructurar el organismo

- ¿Puede Argentina igualar al agro de Brasil y EE.UU.? Las claves para cerrar la brecha antes de 2035

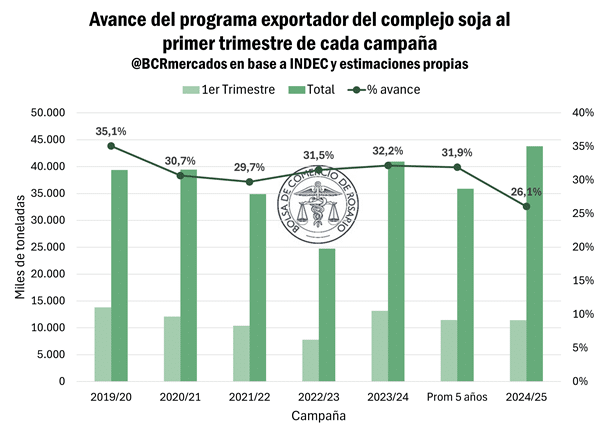

2.3 Soja

Por el lado del principal complejo exportador argentino, al cierre del primer trimestre de la campaña comercial, los volúmenes despachados al exterior acumulan 2.390.338 toneladas de porotos, 7.401.232 toneladas de harina y 1.628.556 toneladas de aceite. Estas cifras representan 29,9%, 25,1% y 26,0% del total estimado para cada producto, respectivamente.

En el caso del aceite, el avance es equivalente al que se observaba a esta altura del año pasado. A su vez, las estimativas para las exportaciones de este producto durante esta campaña están a la par de lo efectivamente comercializado externamente en la anterior.

Por su parte, la harina corre por detrás respecto del ciclo pasado y del promedio de los últimos cinco, donde al mes de junio se habían exportado 28,2% y 30,2% del total, respectivamente. Este rezago responde a las complicaciones que el clima ocasionó para finalizar con la cosecha y a las interrupciones en la actividad de una de las plantas de crushing y su respectiva terminal portuaria que no procesó soja en el mes de mayo. Los aumentos en los volúmenes procesados en Estados Unidos y Brasil también han generado una mayor competencia en el mercado de exportación.

La situación del panorama exportador del poroto es un tanto atípica. La estimación de las ventas externas para la actual campaña fue incrementada en gran medida tras la gran cantidad de DJVE registradas en la previa al 30J. En la última actualización se llevó hasta 8 Mt, cuando en la previa al inicio del ciclo comercial era de 4,5 Mt. Por esto, el 28,6% de avance en el programa queda muy por detrás del 68% a igual fecha del año pasado y del 42,8% del promedio de las últimas cinco campañas.

Este fuerte crecimiento en las ventas externas declaradas del poroto se da en el marco de la renovada guerra comercial entre Estados Unidos y China, que incrementó la demanda del gigante asiático por los suministros de nuestro país. A su vez, la anticipación de las DJVE aprovechando una alícuota de Derechos de Exportación reducida, con un esquema en que el diferencial entre la carga impositiva de porotos y subproductos era menor a lo habitual, permite mejorar los márgenes para los embarques durante los meses previos al ingreso de la cosecha estadounidense (hay más de 1,5 Mt de DJVE con inicio de embarque declarado en septiembre), cuando los precios tienden a mejorar.

En términos generales del complejo, para esta campaña se esperan exportaciones totales por 43,8 Mt, lo que sería la de mejor desempeño desde la 2018/19. El avance agregado es de 26,1%, lo que marca un ritmo más lento respecto al 32% del año pasado y del promedio de los último cinco.

3. El precio de la soja, sostenido por la fortaleza del aceite en Chicago

Durante la semana, los cereales se mantuvieron estables entre puntas. En la rueda del viernes se opera apenas un 1% por encima de la semana pasada, aunque acumulando pérdidas del 6% mes a mes, negociándose un 20% por debajo del máximo de febrero. Sacándole el efecto de la inflación, el maíz se encuentra en mínimos desde el año 2006. El trigo no corrió mejor suerte en la semana y se negocia prácticamente igual que durante el viernes de la semana pasada, cerca de los USD 200/t, acumulando ganancias del 1% intermensual.

Mientras tanto la soja se posiciona para terminar en verde la semana, llegándose a operar por encima de los USD 380/t marcando ganancias que superan el 3% semanal. La fortaleza de las cotizaciones por el aceite le ha estado dando soporte a los precios de la oleaginosa, ayudando a evitar el embate bajista.

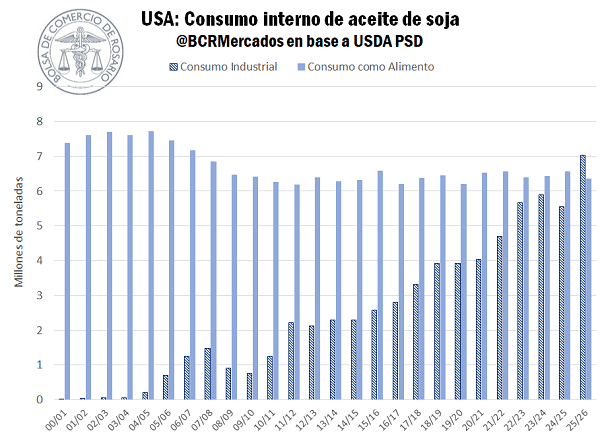

Estas últimas semanas, el aceite de soja ha ganado fundamentos alcistas, que hacen que opere en niveles máximos desde octubre del 2023 en Chicago. El aumento en la mezcla obligatoria de biomasa con combustible fósil en USA, sumado al desincentivo a la elaboración de biodiesel con materia prima foránea, empuja hacia arriba la demanda interna por el aceite vegetal. Estas perspectivas se confirman con las últimas proyecciones del USDA, que en el reciente Informe Mensual de Oferta y Demanda (WASDE) proyectan un aumento del 30% para la demanda de uso industrial de aceite de soja para la campaña próxima a comenzar.

Fuente: Matías Contardi – Blas Rozadilla – Julio Calzada BCR