1. Con un mercado de Chicago expectante de cara a un nuevo WASDE y la situación de las lluvias en Argentina, se cortó la racha alcista en el mercado local.

Las lluvias de los últimos días generaron una luz de esperanza en amplias zonas productivas de Córdoba y Santa Fe, aunque fueron limitadas y se necesitan más precipitaciones para que cambie el escenario tanto para el trigo sembrado en dichas zonas como para avanzar con la siembra de la cosecha gruesa 2024/25. En zona núcleo, por su parte, las lluvias siguen siendo insuficientes para ver un gran impulso en las siembras, pero la baja incidencia de la chicharrita en dicha zona (una plaga que ha limitado las opciones de siembra tardía) ofrece una ventana de tiempo para aquellos que ya tienen insumos comprados y buscan continuar con el maíz tardío si no se llega a sembrar en tiempo y forma el planteo de maíz temprano. Al mismo tiempo, se abre también la posibilidad de que algunos productores incrementen su intención de siembra de soja.

Este escenario complejo, sumado al retroceso de los precios en el mercado de Chicago, le habría puesto un freno a la suba de las cotizaciones por la nueva cosecha en el mercado a término local. Después de alcanzar valores máximos desde el inicio de su operatoria, los futuros de maíz con vencimiento en abril y julio retrocedieron desde el miércoles pasado en Matba-Rofex alrededor de un 1,5%.

Por su parte, el contrato de soja con entrega en el mes de mayo del próximo año había superado la barrera de los 300 dólares el miércoles de la semana pasada, alcanzando máximos de dos meses. Al igual que sucedió con el maíz, a partir de allí la racha positiva se revirtió y el precio de la oleaginosa retrocedió un 2,2%, acompañando la caída en el mercado de Chicago.

El firme avance de la cosecha en Estados Unidos con cultivos que presentan altas calificaciones respecto a sus condiciones ejerció presión sobre las cotizaciones del maíz y la soja en CBOT. A esto se sumaron los pronósticos de lluvias para la segunda mitad de octubre en las principales regiones productoras de Brasil. Sin embargo, la actividad estuvo enfocada en el posicionamiento de cara a un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE, por sus siglas en inglés) que el Departamento de Agricultura de los Estados Unidos publicará el próximo viernes.

Para la soja, los principales agentes entrevistados por la agencia Reuters esperan en promedio una leve corrección a la baja en la producción de Estados Unidos para la campaña 2024/25, mientras que para los stocks finales en ese país prevén un aumento en 400.000 toneladas. En términos globales, las expectativas indican que los stocks finales no presentarían mayores cambios.

En lo que respecta al maíz, también se espera un recorte en la producción estadounidense del orden de las 700.000 toneladas, mientras que los stocks finales se proyectan caigan en 2,4 Mt. En cuanto a las existencias finales del cereal a nivel mundial, los operadores esperan que se recorten en cerca de 2 Mt.

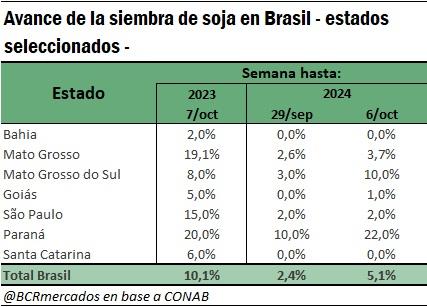

2. La siembra de soja en Brasil solo cubre la mitad del área alcanzada a igual período del año pasado. En Mato Grosso, menos de un quinto.

En su informe publicado a última hora del lunes, la Compañía Nacional de Abastecimiento (Conab), organismo encargado de las estimaciones agrícolas en Brasil, informó que la siembra de soja alcanzó 5,1% del área prevista. Este registro refleja un importante atraso con relación al año pasado, cuando al finalizar la primera semana de octubre se había sembrado 10,1% del área.

Este avance fue motorizado por las labores realizadas en los estados de Paraná y Mato Grosso do Sul que fueron los que recibieron algunas precipitaciones a lo largo de la última semana y aprovecharon a acelerar con la siembra. En Paraná, se cubrió 12% del área prevista en la última semana para alcanzar 22%, lo que se coloca por encima del 20% registrado a igual período del año pasado. En Mato Grosso do Sul se avanzó sobre 7% del área en la semana para totalizar 10%, 2 p.p. por encima de la campaña previa.

A pesar de esto, al analizar la situación de Mato Grosso, principal estado productor de la oleaginosa con entre 25 y 30% de la producción total del país, el escenario se complejiza. En la última semana solo se pudo avanzar con la siembra en 1,1% del área, totalizando 3,7%. Este registro acumulado es 80% inferior al presentado a igual fecha del año pasado.

Durante los próximos días, la situación podría comenzar a mejorar. Los pronósticos indican que continuarán las lluvias sobre la región Sur (conformada por los estados de Paraná, Santa Catarina y Rio Grande do Sul), mientras que en la región Centro-Oeste, donde se encuentra Mato Grosso y se concentra la mayor parte de la producción sojera, las precipitaciones más significativas solo aparecerán en Mato Grosso do Sul. Hay previsiones de que algunos milímetros caigan en la parte oeste y sur de Mato Grosso y en el sur de Goiás, que pueden contribuir para la recomposición de la humedad de los suelos. En el resto de la región se prevén lluvias irregulares e insuficientes para permitir el avance de la siembra de la oleaginosa.

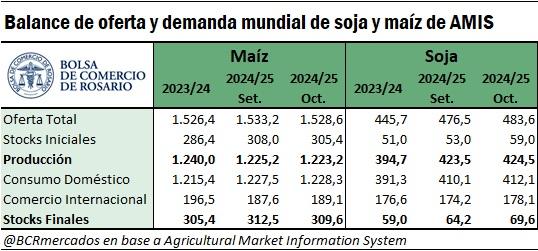

3. Para la agencia AMIS, los stocks finales de soja alcanzarán máximos históricos en la campaña 2024/25.

El Sistema de Información de Mercados Agrícolas (AMIS, por sus siglas en inglés) dependiente de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) actualizó sus estimaciones para la oferta y demanda mundial de granos la semana pasada. Esta nueva estimación correspondiente a la campaña 2024/25 mostró cambios en la situación proyectada para nuestro país.

Comenzando con el análisis a nivel global, se observa que la estimación para la producción de maíz de la campaña 2024/25 fue recortada en 2 Mt respecto al informe del mes pasado, quedando en 1.223,2 Mt, lo que implicaría una caída del 1,4% respecto a la actual campaña. A su vez, se incrementó marginalmente el consumo y el volumen destinado al comercio internacional, debido al impulso de la demanda anticipada de la Unión Europea y el crecimiento de las ventas en Brasil.

Los stocks finales fueron recortados en cerca de 3 Mt a partir de ajustes para los inventarios en la Unión Europea, Argentina, China y los Estados Unidos. Aun así, se espera que los stocks finales sean mayores que a los que dejará la campaña 2023/24 debido, principalmente, a una menor utilización.

Te puede interesar

- Pronóstico de lluvias hasta el 21 de octubre

- Soja: ¿esperar a recargar el perfil o sembrar temprano?

- El mercado automotor argentino se recupera: septiembre, un mes destacado para las pick-ups

- ¿Cuánta soja hace falta para comprar una pick up o una cosechadora?

- Pronóstico climático para el trimestre octubre-diciembre 2024

Por el lado de la soja, se elevó el pronóstico para la producción en la 2024/25 en 1 Mt a partir de una mayor cosecha en Argentina. La utilización fue revisada al alza, con expectativas de aumentos en China y nuestro país, que superarían el recorte en la estimación para Brasil. En cuanto al comercio internacional, las previsiones también fueron ajustadas al alza y superarían el volumen de la campaña actual.

Por su parte, los stocks finales fueron revisados al alza en 5,4 Mt, alcanzando de esta manera las 69,6 Mt, superando en más de 10 Mt el carry-out esperado para la campaña 2023/24 y marcando un récord histórico al superar las 63,6 Mt de la campaña 2018/19.

Como se pudo dilucidar a partir del análisis de las estimaciones de oferta y demanda a nivel global, el AMIS no considera aún que la falta de humedad que aqueja actualmente a las regiones productivas de nuestro país vaya a tener impacto en la producción de la próxima campaña. En su informe del mes de octubre, las estimaciones de producción para Argentina fueron revisadas al alza tanto para la soja como para el maíz, con 1 Mt y 100.000 t más en relación con el mes pasado, respectivamente.

Del lado del maíz, el principal punto a destacar es el incremento en la estimación del consumo doméstico, que fue ubicado 1,5 Mt por encima del informe del mes pasado. De esta manera, y considerando el aumento marginal previsto en la producción, los stocks finales alcanzarían 3,6 Mt.

En cuanto a la oleaginosa, además del ajuste incremental en la producción, se destaca un aumento del 50% en las proyecciones de importaciones de nuestro país. Según la última estimación del AMIS, en la campaña 2024/25 en nuestro país se importarían 4,5 Mt, 1,5 Mt más que las 3,0 Mt que se indicaban el mes pasado.

A su vez, la previsión de un mayor volumen industrializado, que alcanzaría las 49 Mt y superaría en 8% el registro para la campaña actual atenuará el crecimiento de la oferta total para dejar 10,7 Mt de stocks finales, 700.000 más que en el informe previo.n

Blas Rozadilla – Bruno Ferrari – Julio Calzada BCR