El presente documento realiza un análisis de impacto del incremento en las alícuotas de los derechos a las exportaciones, implementado a partir del decreto 793/18 para las campañas agrícolas 2018/2019 y 2019/2020. A tal fin, se utilizó un modelo de equilibrio parcial para simular los efectos de esta modificación sobre el área sembrada, la producción y las exportaciones de los principales cultivos extensivos del país. Con estos resultados, se estima el valor agregado y la recaudación fiscal de los distintos eslabones de la cadena de valor agroindustrial. Se concluye que el reciente decreto implicaría una retracción del área sembrada de 1,1 millones de hectáreas para la campaña 2019/20; y pérdidas en términos de valor bruto, valor agregado y exportaciones netas de 5.055 millones de dólares (M de USD), 1.007 (M de USD) y 884 (M de USD) respectivamente para la campaña 2018/2019 y de 7.676 M de USD, 1.755 M de USD y 1.355 M de USD para la campaña 2019/2020. En términos recaudatorios se estimó un aporte adicional de 1.991 M USD en 2019 y de 2.201 M USD en 2020.

Se agradece especialmente la colaboración de Nicolás Jorge, economista de la Fundación INAI, para la elaboración de este documento; así como el aporte de los analistas de los departamentos de Estimaciones e Investigación y Prospectiva Tecnológica de la Bolsa de Cereales.

Desde finales del mes de abril, la economía argentina ha registrado una serie de shocks externos e internos que desembocaron en una fuerte depreciación del Peso, aceleración de la inflación y contracción del nivel de actividad. En ese contexto, y con el objetivo de adelantar la consolidación de los desequilibrios de las cuentas públicas, el gobierno nacional modificó el esquema de alícuotas a las exportaciones a través del decreto 793/18 del 3 de septiembre de 2018.

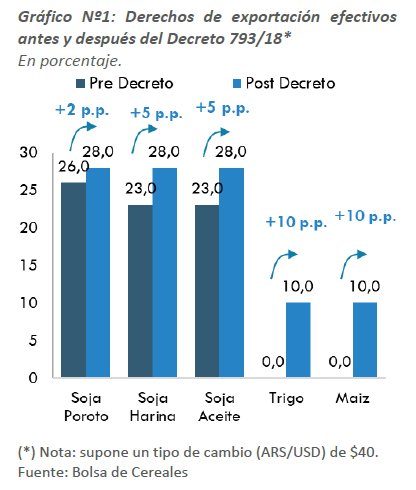

El decreto impone un derecho de exportación (DEX) de 12%1 sobre la totalidad de los bienes y servicios vendidos al exterior hasta el 31 de diciembre de 2020. Asimismo, el decreto establece que el DEX no podrá exceder los $4 por cada Dólar Estadounidense del valor imponible o del precio oficial FOB, para un conjunto de bienes, entre los que se encuentran la soja y sus derivados, maíz, trigo y girasol.

Para el caso del complejo sojero, además se unificaron las alícuotas ya existentes para granos, aceite y harina en 18%, eliminándose el diferencial de alícuotas que favorecía la molienda doméstica. Con anterioridad al 3 de septiembre, el grano registraba una alícuota de 26%, en tanto que aceites y harinas eran afectadas por alícuotas de 23%.

De esta manera, la soja y sus subproductos registran una alícuota efectiva de 28% compuesta por el derecho de exportación del 18% y el 10% restante que surge del nuevo esquema que pauta el pago de $ 4 por dólar exportado3.

Cabe destacar que esta eliminación del diferencial de retenciones entre la soja y sus subproductos, se aplica en un contexto sumamente adverso para la molienda de soja argentina.

La guerra comercial entre Estados Unidos y China, provoca que el gigante asiático busque reemplazar sus compras de soja americana con granos provenientes de Argentina y Brasil. Por consiguiente, se incrementa la competencia por el poroto en una campaña marcada por una menor oferta debido a los efectos negativos de la sequía. El consecuente aumento del precio FOB de Argentina en comparación con el estadounidense, reduce el margen de molienda local y aumenta la capacidad ociosa de la industria.

Asimismo, los cambios en las alícuotas modificaron las rentabilidades relativas entre cultivos beneficiando al cultivo soja por sobre el maíz y el trigo: la implementación del decreto 793/18 significó un incremento de 2 puntos porcentuales (p.p.) en la alícuota a la soja, pero de 10 p.p. al trigo y al maíz en comparación con la situación previa (ver Gráfico).

Dado que la nueva normativa se adoptó al inicio de la ventana de siembra de la cosecha gruesa, tiene un impacto en las decisiones de los productores en materia de área y adopción de tecnología, incluso para la campaña 2018/19.

En ese marco, este documento se propone analizar y cuantificar las principales distorsiones que genera la aplicación de decreto 793/18 haciendo énfasis en sus efectos en la toma de decisiones de los productores agropecuarios y en el impacto sobre el valor agregado de cada uno de los eslabones de las cadenas de la soja, el trigo, el maíz y el girasol.

Para la cuantificación de la medida se hace uso del modelo Peatsim-Ar desarrollado por la Fundación INAI y el modelo de Producto Bruto Agroindustrial de la Bolsa de Cereales.

El documento se estructura de la siguiente manera: una vez concluida la introducción, en la sección II se presenta la metodología y las fuentes de información utilizadas. En la sección III se muestran los resultados que surgen de las simulaciones y, finalmente, en la sección IV se desarrollan las principales conclusiones.

II. Datos y Metodología

La estimación de los impactos de la implementación del decreto se realizó en dos etapas. En una primera instancia, utilizando el modelo Peatsim-Ar se estimó el área sembrada, lo volúmenes producidos y exportados, el volumen de molienda y los precios bajo dos escenarios: un escenario denominado “Post-Decreto” que contempla las modificaciones de la norma en cuestión, y un escenario alternativo llamado “Pre-Decreto” utilizado como contrafactual donde las alícuotas al comercio exterior son las vigentes al 31 de agosto de 2018. Posteriormente, aplicando el modelo de Producto Bruto Agroindustrial se estimaron los impactos de los nuevos niveles de producción en materia de valor agregado y recaudación impositiva.

Modelo PEATSim-Ar

El modelo PEATSim-Ar es un modelo de equilibrio parcial de comercio internacional para la agricultura, que permite simular distintos shocks de políticas considerando las relaciones entre más de 40 productos agrícolas en 33 países o regiones. La herramienta permite obtener resultados para variables como área sembrada, producción, consumo, comercio, stocks y precios internacionales. Estas variables pueden observarse para cada país y producto modelado, así como, dada la naturaleza dinámica del modelo, para cada año histórico o proyectado.

PEATSim-AR es un modelo matemático no econométrico, en el sentido de que los parámetros (elasticidades) no son estimados a partir de datos históricos, sino que son tomados de la literatura.

La especificación de la oferta depende del producto que se trate, según su pertenencia o no a los conjuntos: cultivos, aceites, harinas, carnes, lácteos y biocombustibles. Por otro lado, el comportamiento de la demanda se distingue según el uso que se le da al producto: consumo final, alimentación animal, molienda, biocombustibles, formación de stocks y otros usos. Por diferencia entre la oferta y la demanda de cada país surge el comercio neto, que suma cero a nivel mundial, lo que se logra al ajustarse los precios internacionales a sus niveles de equilibrio (Chisari y Cicowiez ,2008; Chisari y Cicowiez, 2009 y Chisari et al, 2009).4

En cuanto a las fuentes de información, se utilizaron para la construcción de los escenarios las proyecciones de población y crecimiento de OCDE-FAO. Los precios internacionales se obtuvieron del Banco Mundial — World Bank Commodities Price Data (The Pink Sheet). El tipo de cambio real se asumió constante; mientras que los balances de producción, suministro y distribución de los principales cultivos para los años históricos surgen de la publicación del USDA Foreign Agricultural Service Production, Supply, and Distribution Database, y distintas fuentes locales para el caso de Argentina.

Modelo Producto Bruto Agroindustrial

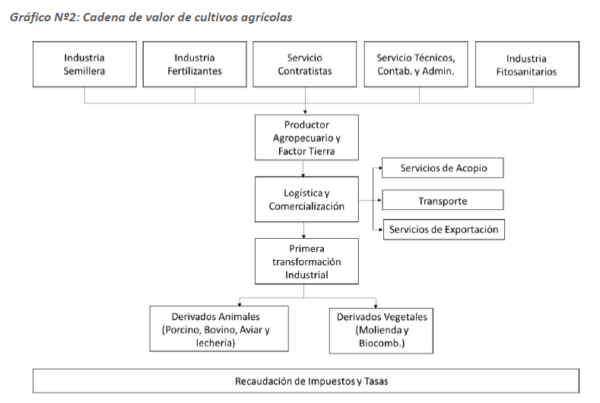

El modelo de Producto Bruto Agroindustrial (PBA) descompone de manera detallada las cuentas de producción sectoriales de los distintos eslabones que componen la cadena de valor de los cuatro principales cultivos extensivos que se producen en el país (trigo, maíz, soja y girasol). El modelo tiene en cuenta cuatro eslabones: producción primaria, proveedores y contratistas, comercialización y logística e industria a partir de un gran número de fuentes sectoriales5 (ver Esquema).

Con este modelo se busca analizar la contribución de las cadenas en términos de valor bruto, valor agregado, exportaciones y recaudación fiscal, entre otras variables relevantes. Se tienen en cuenta los siguientes sectores: industria semillera, producción de fertilizantes y fitosanitarios, producción primaria de granos, transporte de cargas, servicios técnicos, de contratistas, acopio, y portuarios, producción de carnes (bovina, porcina y aviar), leche y huevos, molienda de cereales y oleaginosas e industria de biocombustibles6. El modelo contempla las relaciones insumo-producto de cada uno de ellos

Para la elaboración de las hojas de balance utilizadas en la construcción de los escenarios evaluados se tomaron distintas fuentes: Bolsa de Cereales, INDEC, Ministerio de Agroindustria y cámaras sectoriales.

Debe notarse que el Escenario Base denominado “Post-Decreto” contempla, además de los cambios en la política comercial argentina dados los nuevos derechos de exportación, el arancel del 25% que China le impuso a la soja de Estados Unidos, en el marco de la disputa comercial existente entre ambos países.

III. Resultados

En esta sección se presentan los principales impactos del decreto en materia de producción, exportaciones, recaudación y valor agregado. A tal fin, se realiza la comparación entre los resultados del escenario “Post-Decreto” y el contrafactual llamado “Pre-Decreto”, que mantiene el esquema de alícuotas de exportación vigente al 31 de agosto de 2018.

Dado que gran parte de las decisiones de siembra para la campaña 2018/2019 ya se encontraban tomadas para el momento que entran en vigencia las nuevas medidas (trigo y maíz temprano), la campaña 2019/2020 será la que refleje en toda su dimensión el nuevo esquema de incentivos. Por esta razón, se presentan resultados diferenciando la campaña 2018/2019 de la 2019/2020.

Campaña 2018/19

Como resultado de las simulaciones, se observa que a partir de la aplicación del decreto 793/18 se produce una disminución del 0,3% del área sembrada y una reasignación entre los distintos cultivos. En comparación con lo que hubiese sucedido en el caso de no tomarse la medida, el área asignada a la soja aumentaría hasta alcanzar los 17,9 millones de hectáreas, mientras que el resto de los granos disminuiría, siendo el principal perjudicado el maíz (-3,9%).

Puede apreciarse, entonces, que esta campaña el impacto de la medida sobre el área sembrada resulta poco significativo; dado que al momento de comunicarse la medida ya era tarde para dar marcha atrás en la elección de algunos cultivos. Por este motivo, la principal reasignación de tierras se observa entre soja y maíz tardío.

No obstante, el efecto del decreto tendría un notable impacto sobre el Valor Bruto de Producción de las cadenas analizadas, que disminuye en 5.000 millones de dólares (-6%) respecto del escenario alternativo.

En términos de Valor Agregado, se observa que el Producto Bruto generado por las cuatro principales cadenas en el escenario Post-Decreto alcanzaría los 30.378 millones de dólares. Esto implica una disminución de 1.007 millones de dólares, un 3% menos de lo que se podría haber obtenido bajo el antiguo esquema de retenciones.

Si se mide como porcentaje del PBI que el FMI proyectó en octubre para toda la economía en 2019, la perdida sería de un 0,2% del PBI. Debe notarse que este análisis solo contempla los efectos directos, por lo que el impacto macroeconómico final sería bastante mayor si se incluyen las interacciones con el resto de los sectores de la economía.

Por el lado de las exportaciones netas, las pérdidas alcanzarían también un 3%, al pasar de 26.142 en el escenario contrafáctico a 25.258 millones de dólares en el base.

A partir de la eliminación del diferencial arancelario, se produciría una notable caída de las cantidades exportadas de subproductos de soja, mientras que se incrementarían las de grano que superarían los 15 millones de toneladas en el escenario Post-Decreto.

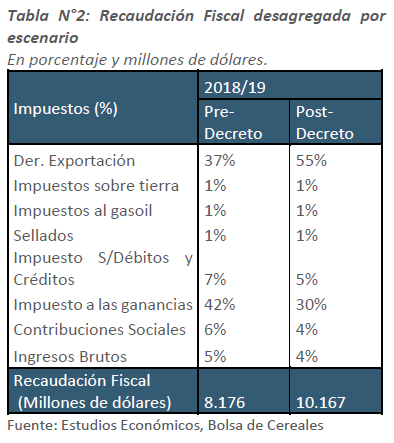

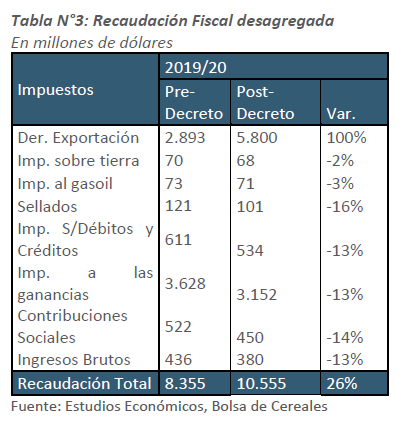

Por su parte, la recaudación fiscal se vería incrementada en un 24% y alcanzaría los 10.167 millones de dólares. Esta cifra se encuentra explicada por el aumento vía derechos de exportación. No obstante, mientras lo recaudado por este impuesto aumentaría en 2.591 millones de dólares, la recaudación total lo hace en una cuantía menor dada una disminución en lo recaudado por otros impuestos.

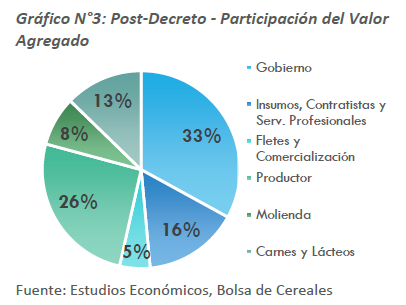

Por consiguiente, el incremento de la presión impositiva generaría que el Estado aumente su participación sobre el valor agregado total en 7 puntos porcentuales, quedándose con un 33% del Producto Bruto Agroindustrial, y posicionándose como el agente que mayor participación obtendría. En segundo puesto se ubicarían los productores, que luego de una disminución de 6 pp en su participación, debido a la disminución en el precio recibido generada por el nuevo impuesto, obtendrían un 26% del PBA.

Finalmente, se destaca el incremento de la participación de las carnes y lácteos (+2pp), influenciado por la caída de los precios domésticos de los granos; y la disminución de la participación de la industria molinera (-2pp), principalmente damnificada debido a la eliminación del diferencial de retenciones para los subproductos de soja.

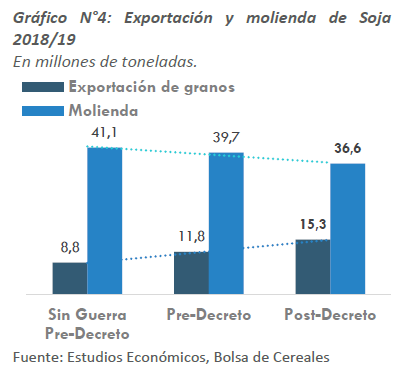

En relación a esto último, como se mencionó, los efectos sobre la molienda se ven potenciados por el impacto negativo de la guerra comercial entre Estados Unidos y China.

Sin guerra comercial y con el antiguo esquema de derechos de exportación, se habrían industrializado 41,1 millones de toneladas de soja; por encima de los 36,6 millones de toneladas que se estiman moler en el escenario Post-Decreto, un nivel históricamente bajo con una capacidad ociosa en torno al 36%. En el escenario Pre-Decreto, donde se asume el antiguo esquema de retenciones, pero la continuidad de la guerra comercial, la molienda llegaría a 39,7 millones de toneladas.

Campaña 2019/20

Para la campaña 2019/20 los efectos del nuevo esquema de derechos de exportación cobran mayor relevancia, ya que, a diferencia de la campaña 2018/19, impacta de lleno en la decisión de siembra de todos los cultivos.

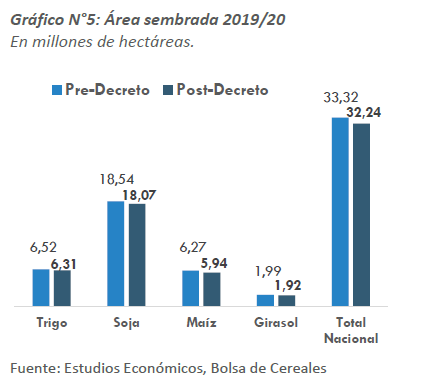

De esta manera, el área sembrada alcanzaría los 32,23 millones de hectáreas, mientras que bajo el esquema impositivo anterior podría ubicarse en torno a los 33,31 millones. El área se reduciría un 3,2%, ya que todos los cultivos se verían afectados, aunque se destaca el maíz que perdería un 5,3%.

Del mismo modo, el menor precio recibido por el productor provocará una retracción de la inversión realizada por los productores. Para la campaña 2019/20, el nivel de inversión, considerado como la sumatoria de los costos directos, se ubicaría en 13.974 millones de dólares; un 4% menos del nivel que se alcanzaría con el esquema previo.

Por consiguiente, una menor área sembrada con un empobrecimiento de los paquetes tecnológicos empleados, desencadena una reducción en el Valor Bruto de la Producción y de los saldos exportables. El VBP disminuiría un 9%, alcanzando los 78.478 millones de dólares. Mientras que las exportaciones netas sufrirían una caída del 5%, al pasar de 28.516 a 27.160 millones de dólares, generando una pérdida de 1.355 millones de divisas genuinas.

En consecuencia, el PBA de las cuatro principales cadenas alcanzaría los 31.434 millones de dólares. Esto implica una reducción de 1.755 millones de dólares respecto del valor agregado que se podría obtener bajo el esquema previo de retenciones. Esta pérdida equivale al 0,4% del PBI proyectado para 2020.

Pese a que el valor agregado se encontraría negativamente afectado por el cambio regulatorio, la contribución del agro en materia fiscal se incrementaría sustantivamente. Para la campaña 2019/20, se recaudarían 2.201 millones de dólares extra, siendo los derechos de exportación el único impuesto que fundamenta este incremento.

El resto de los tributos, como impuesto a los sellos, ganancias e ingresos brutos, son afectados directamente por el nivel de actividad de las cadenas. Por consiguiente, al igual que sucede en la campaña 2018/19, la nueva regulación impactaría negativamente sobre la recaudación provincial, ya que las retenciones son recaudadas directamente por el Estado Nacional.

Finalmente, debe notarse que la situación no está exenta de mayores incrementos impositivos. Según el mismo decreto, las alícuotas en los derechos de exportación se podrían incrementar hasta un 33%, por lo tanto, los efectos podrían ser de mayor magnitud para todos los eslabones de las cadenas.

IV. Comentarios finales

El análisis realizado arroja como resultado general que el incremento de los derechos a las exportaciones de cultivos tendrá impactos significativos sobre las principales cadenas de valor agroindustriales.

Para el total de las dos campañas analizadas, la recaudación por retenciones aumentaría un 92% (+5.445 millones de dólares), en comparación con lo que se hubiese recaudado bajo el esquema previo. La recaudación total, por su parte, lo haría en 4.192 millones. Esto convierte al Estado en el actor con la mayor participación en el valor agregado generado por estas cadenas.

Como contrapartida, la medida tendrá impactos negativos sobre el área sembrada, la inversión por hectárea, la producción, la molienda y las exportaciones. La reducción del área sembrada en la campaña 2019/20 podría alcanzar el millón de hectáreas.

Para la suma de las campañas 2018/19 y 2019/20 el Producto Bruto Agroindustrial sufriría una disminución de 2.762 millones de dólares. En otras palabras, como consecuencia de los cambios la economía argentina resignaría 0,2% y 0,4% de crecimiento durante los años 2019 y 2020. En términos de exportaciones netas, la pérdida es de 2.239 millones de dólares.

Los resultados del documento se encuentran en línea con los resultados usuales en la literatura: los impuestos a la exportación redundan en pérdidas de eficiencia, reducción de los saldos exportables y contracción de la frontera agrícola.

En ese marco, y a pesar de la urgencia que implican los desequilibrios de las finanzas públicas, es importante tener en cuenta que la inversión y las exportaciones son dos componentes clave de la demanda agregada, pensando en un proceso de crecimiento económico sostenible. En esta línea, y tal como proponía originalmente la Reforma Tributaria sancionada en 2017, resulta imperioso avanzar en la eliminación de impuestos altamente distorsivos como son los derechos de exportación y los impuestos a los ingresos brutos.

Por otro lado, debe notarse que este trabajo se ha centrado en los impactos directos de las principales cuatro Cadenas Agroindustriales.

Tampoco se han profundizado otros perjuicios adicionales, vinculados con la disminución del empleo directo e indirecto; la sustentabilidad de los sistemas productivos por la menor inclusión de gramíneas en la rotación y el deterioro en indicadores de tecnología aplicadas a los cultivos, como la fertilización; la desindustrialización; y la pérdida de mercados para nuestro principal complejo exportador.

Finalmente, el enfoque que se planteó en este trabajo no solo sirve al propósito del estudio, sino que abre las puertas a la evaluación de impacto de diferentes políticas que se apliquen a las cadenas de valor agroindustriales.

Fuente: Bolsa de Cereales