30 años de agro argentino: qué revelan los ciclos de expansión, estancamiento y volatilidad

Tres décadas de avances, retrocesos y profundas transformaciones marcaron la evolución del agro argentino.

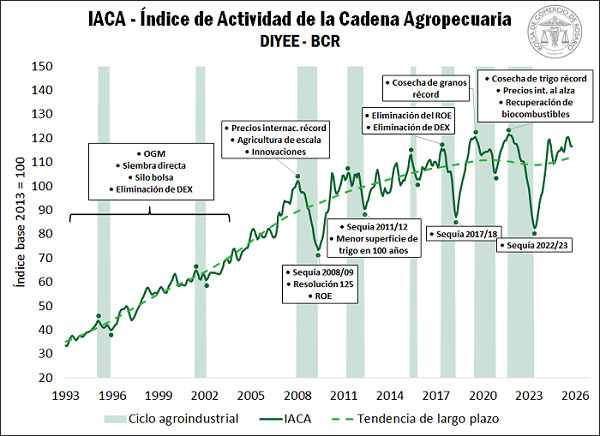

Un informe especial de la Bolsa de Comercio de Rosario reconstruyó la trayectoria del sector a través del Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), herramienta que permite visualizar cómo la tecnología, el clima, los vaivenes globales y la política económica moldearon a la agroindustria desde 1993.

El estudio identifica tres grandes etapas, cada una con dinámicas, motores y crisis propias que explican el presente del campo argentino.

1993–2002: modernización acelerada y crecimiento continuo

El primer ciclo muestra un período de expansión estable, con un crecimiento promedio del IACA del 0,5% mensual.

La irrupción de la siembra directa, las semillas transgénicas, la difusión del silo bolsa y la mejora de la logística —incluido el dragado del Paraná— generaron un salto histórico en productividad.

La desregulación del comercio granario y la eliminación de retenciones impulsaron la producción. Pero el combo de atraso cambiario y precios internacionales deprimidos tensionó la rentabilidad y provocó endeudamiento en pequeños y medianos productores.

El ciclo terminó con la crisis del 2001-2002 y la reinstauración de derechos de exportación.

Te puede interesar

- Pronóstico de lluvias hasta el 1 de diciembre

Inundaciones sin freno: 6 millones de hectáreas bajo agua y crece la pelea por el Plan del Salado

Tensión por la soja: EE.UU. presiona a Argentina y pone en duda la baja de retenciones

Fuerte reclamo rural en medio del agua: productores apuntan contra la nueva Ley Fiscal bonaerense

- Acuerdo EEUU–Argentina: cautela en el campo, euforia empresarial

- Actualizan los salarios rurales y se prepara una nueva paritaria para fin de año

2003–2007: auge internacional y boom de la soja

El segundo período fue todavía más expansivo: el IACA creció a un ritmo del 0,8% mensual, impulsado por precios récord de los commodities, mayor demanda mundial —con China como protagonista— y el auge de los biocombustibles.

La superficie agrícola se expandió con fuerza, consolidando el boom sojero.

En paralelo, crecieron las intervenciones oficiales: suba de retenciones, controles internos y restricciones a las exportaciones de carne, trigo, maíz y lácteos. La aparición del ROE terminó de sumar incertidumbre para la inversión productiva.

2008–actualidad: estancamiento, shocks climáticos y volatilidad permanente

El tercer ciclo muestra un agro bajo condiciones de alta incertidumbre, con un IACA prácticamente estancado (0,07% mensual).

La Resolución 125 marcó un punto de inflexión: entre febrero de 2008 y mayo de 2009, el índice se desplomó 27,4%.

Luego, años de tipos de cambio múltiples, retenciones móviles, cupos y programas cambiarios limitaron la expansión.

A esto se sumaron dos de las sequías más severas de la historia reciente (2017/18 y 2022/23), que recortaron la producción nacional entre 25% y 38%, profundizando la caída de actividad.

El período alternó etapas de apertura —como la eliminación de restricciones en 2015 y el boom exportador de carne hacia China— con nuevos ajustes impositivos y regulatorios, hasta desembocar en las reformas 2024–2025, que desregularon exportaciones y modificaron el esquema cambiario.

Fuente: BCR