Fertilizantes: precios internacionales en baja, con impacto limitado en Argentina

Los precios internacionales de los fertilizantes siguen ajustándose a la baja en línea con la relación de valores de los granos. El proceso está liderado por los nitrogenados, aunque también los fosfatados muestran descensos.

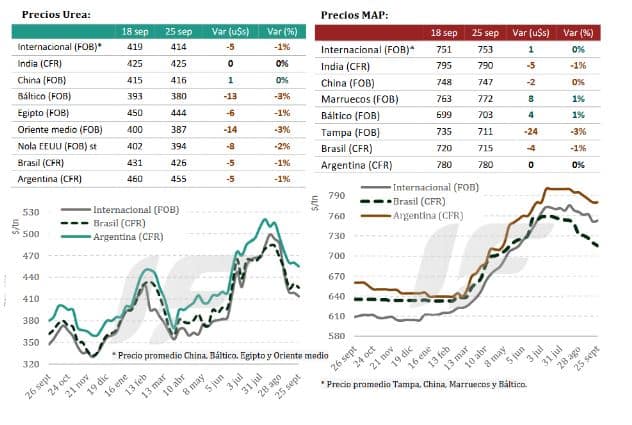

En el mercado de urea, la atención global estuvo centrada en una posible licitación de compra de India, mientras persisten dudas sobre la continuidad de las cuotas de exportación de China más allá del 15 de octubre de 2025. En Estados Unidos, los embarques en Nueva Orleans cerraron la semana con nuevas bajas, en un rango de 388–400 u$s/tonelada FOB. En Brasil, las importaciones se registraron entre 420 y 430 u$s/tonelada CFR, mientras que en el Báltico, Egipto y Medio Oriente también se consolidaron caídas.

En cuanto a los fosfatados, el mercado internacional mostró debilidad por falta de demanda. Procesos de compra en Bangladesh y Etiopía quedaron aplazados, mientras India mantuvo precios estables con inventarios altos que limitan nuevas operaciones. En Brasil, los valores continuaron en retroceso, y en EE.UU. el fosfato monoamónico (MAP) cayó con fuerza, aunque el diamónico (DAP) se mantuvo más estable en 775–780 u$s/tonelada FOB. En contraste, Marruecos concretó ventas de DAP y MAP a Europa con valores superiores a los de la semana anterior.

Te puede interesar

- Pronóstico de lluvias hasta el 6 de octubre

- El campo aplaude la baja de retenciones, pero advierte: “Sin reglas claras no hay previsibilidad”

- Soja en el centro de la escena: la baja de retenciones dispara expectativas de precios récord

- Soja en máximos: el poder de compra escala al nivel más alto en un año y septiembre apunta a récord de embarques

- Soja: alertan que la Siembra Directa ya no alcanza y llaman a un manejo más ofensivo para mejorar rindes

En el plano local, la suspensión de derechos de exportación en fertilizantes generó expectativas de un repunte de compras que finalmente no se concretó debido a la rápida finalización de la medida, que apenas duró tres días. Según la consultora IF Ingeniería en Fertilizantes, la urea local refleja parcialmente las bajas internacionales, aunque la escasez de producto por compras tardías frena la caída plena en precios internos.

Para los fosfatados, la mayoría de los costos ya están asumidos, por lo que no se esperan bajas adicionales en el mercado mayorista argentino. La disponibilidad de MAP 11-52 y DAP es limitada, mientras que las ofertas de mezclas y MAP 10-50 se volvieron más agresivas en un intento de liquidar inventarios antes de fin de año, abriendo oportunidades de precios atractivos para productores.

En fertilizantes líquidos, los valores no acompañaron la baja de la urea, perdiendo competitividad por costo de nutriente. En la última semana se concretaron compras de urea por 35.000 toneladas en 450 u$s/tonelada CFR, mientras que el MAP CFR se ubicó en 780 u$s/tonelada (con rumores de operaciones por debajo de ese nivel) y el DAP se mantuvo en 770–775 u$s/tonelada.