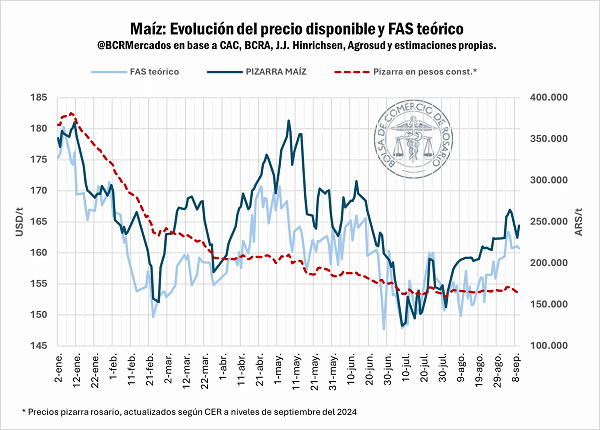

1- Las mejoras en las cotizaciones FOB y la necesidad de originar mercadería, impulsan los precios por maíz en el mercado disponible

La pizarra en dólares al tipo de cambio exportador marca ganancias de 7% en un mes y medio. A grandes rasgos dos son los factores que explican la modificación en la tendencia: la fortaleza de la demanda para exportación y la estabilidad del “dólar exportador”.

a) La fortaleza de la demanda exportadora:

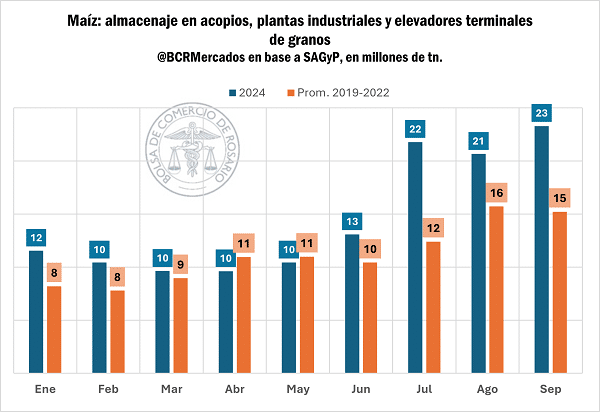

El cuadro general para esta campaña 2023/24 presenta un importante atraso en cuanto a toneladas comprometidas a nivel local que se ha sostenido durante todo el ciclo. De las 51 Mt disponibles para vender de maíz, aún restan comprometer el 40% y fijar precios al 51% de las mismas, cuando en años normales esa proporción es significativamente menor (5 y 8 p.p. menos respectivamente). En términos más gráficos, de haber seguido esta campaña un ritmo normal de compromisos teniendo en cuenta la oferta disponible, a esta altura se deberían haber comprometido 4 Mt más de maíz que las efectivamente comercializadas. Este hecho se refleja en la cantidad de toneladas almacenadas sobre acopios comerciales, plantas industriales y elevadores de granos.

Impulsado por la alta participación de maíz tardío durante este ciclo y el bajo nivel de compromisos relativos, tanto al primero de agosto como de septiembre, el volumen almacenado es el más elevado desde que se tengan registros.

Sin embargo, durante el mes de agosto el sector exportador logró originar sobre el mercado local 2,9 Mt de maíz, siendo el segundo mes con mayores compras desde que comenzó la campaña 2023/24. Tendencia que continúa sobre la primera semana de septiembre, manteniendo un ritmo promedio de compras semanales de 700.000 toneladas de maíz. En este contexto de reserva comercial, para impulsar la oferta del cereal el precio del disponible debe convalidar niveles más altos intentando darle mayor atractivo a la opción de venta. Teniendo en cuenta que la cotización sobre el mercado local estará condicionada en parte por la evolución de los precios de exportación, el hecho de que las condiciones FOB hayan mejorado recientemente reviste gran importancia.

Las cotizaciones del maíz argentino sobre el mercado de exportación repuntaron 6% en dólares desde agosto, rompiendo la lateralización del último par de meses en torno a los USD 180/t. Ahora el embarque sobre los puertos del Up-River se negocian en torno a USD 192/t, trasladando un mayor poder de compra hacia el mercado local.

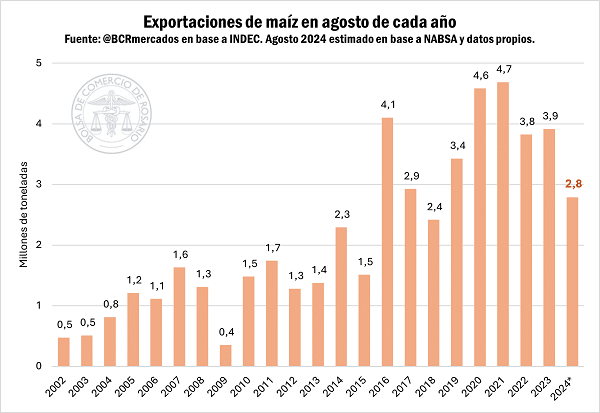

Sin embargo, agosto dejó otra paradoja. Es que, en términos de toneladas embarcadas, el octavo mes del 2024, fue el peor agosto en cinco años. Principalmente ello debido a la suspensión de actividades portuarias a principios del mes.

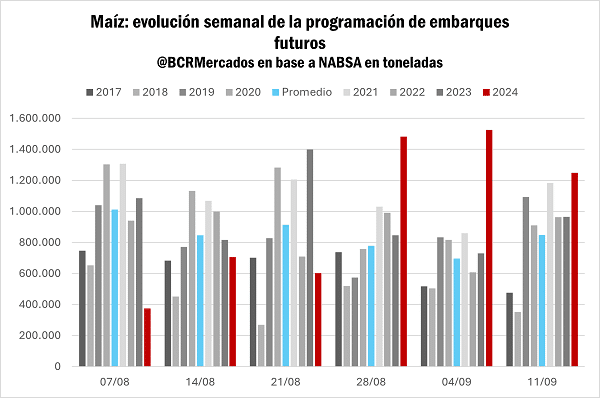

Aunque al prestar atención a la programación de próximos embarques, queda en evidencia que el ritmo exportador no se habría interrumpido, trasladando las toneladas no embarcadas en agosto hacia el futuro. Para los próximos quince días hay programadas cargas por 1,25 Mt.

Así es esperable que la intensidad de la demanda del sector exportador se mantenga sobre el mercado local convalidando el aumento en las cotizaciones disponibles.

Mientras la exportación ya ha originado sobre el mercado local el 95% de las toneladas registradas en ventas al exterior (DJVE) aún le resta fijar precios a 6,5 Mt (el 23%) el volumen más alto en más de siete campañas.

b) Estabilidad del “dólar exportador”:

El tipo de cambio exportador se forma a través de la ponderación del 80% del valor del tipo de cambio oficial y el 20% de la cotización del tipo de cambio financiero.

Como el oficial a mantenido estrictamente la devaluación administrada del 2% mensual y la cotización por el tipo de cambio financiero (contado con liquidación) se ha visto presionada a la baja, las ganancias en pesos de la pizarra pudieron reflejarse en dólares sobre el mercado local.

El precio disponible por maíz en pesos pasó desde un mínimo de ARS 151.800/t al primero de agosto, a recientemente negociarse en torno a los ARS 170.000/t.

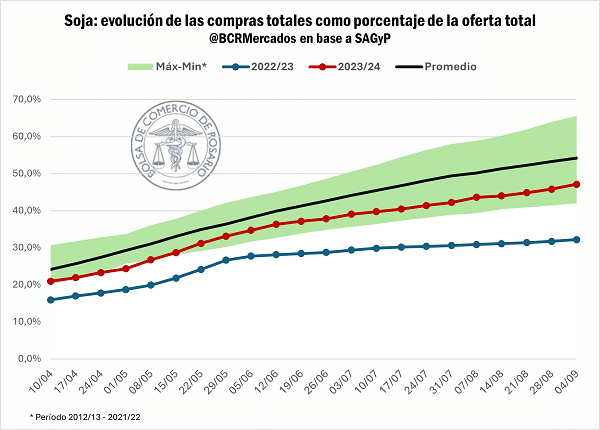

2- Sin levantar el ritmo comercial, lateralizan las cotizaciones por soja en el mercado local.

Sobre el mercado local, las cotizaciones de la soja rondaron los USD 290/t durante la semana, retrocediendo 1% respecto al pico que había alcanzado durante la semana pasada, cuando la pizarra Rosario llegó a marcar los ARS 300.000/t y hoy se negocia en ARS 290.000/t.

Aunque las exportaciones por soja y derivados mantengan el ritmo impulsando la demanda interna por la oleaginosa, los compromisos por mercadería siguen sin repuntar y el marco general de la campaña se presenta francamente atrasado.

A la semana del cuatro de septiembre, los compromisos totales con relación a la oferta disponible se encuentran 10 p.p. por detrás de la media en años normales y aún resta fijar precios a más de la mitad de la mercadería.

Mientras tanto, siguen llegando porotos de soja importados desde orígenes no tradicionales para hacer frente a las necesidades de molienda por parte de las fábricas ribereñas. En este sentido, NABSA informa de un buque programado para partir desde el puerto de Imbituba, en tanto que el USDA reportó la venta de 88.000 toneladas de soja americana con destino a Argentina

Te puede interesar

- Pronóstico de lluvias hasta el 23 de septiembre

- Impuestazo: nuevo conflicto entre Kicillof y el campo

- Trigo: una campaña de bajo nivel exportador

- Se puede perder una suma millonaria de dólares que vendrían del campo

- El potencial de la colza en la Argentina: un cultivo en crecimiento

- Nuevo aumento salarial para el trabajador rural

Mientras tanto, con 25 Mt aún disponibles por comprometer de la campaña 2023/24, al primer día de septiembre las existencias físicas de soja sobre acopios comerciales, plantas industriales y elevadores de granos son las más elevadas para el mes desde que se tengan registros.

3- El informe del WASDE no trajo demasiadas novedades para la soja, pero sorprendió a los operadores en el mercado de maíz, aunque el impacto en los precios se neutralizó rápidamente.

El pasado jueves, el informe mensual de oferta y demanda por parte del Departamento de Agricultura de los Estados Unidos, no dejó muchas sorpresas por el lado de la oleaginosa, que entre operaciones técnicas y salida de posiciones cortas por parte de los fondos en Chicago, el contrato de mayor volumen llega a superar los USD 370/t, alcanzando los niveles de la semana previa.

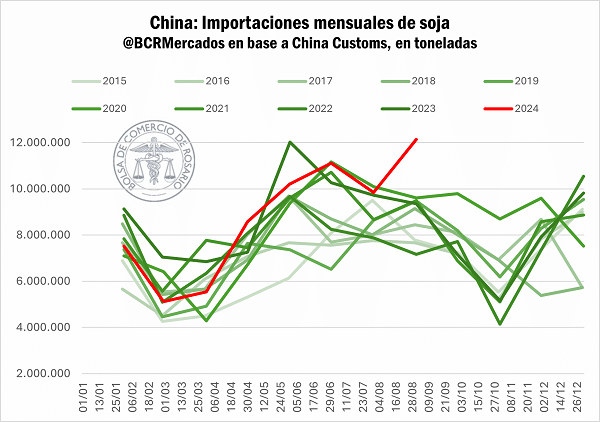

Además, durante la semana, el informe preliminar chino sobre importaciones mensual arrojó un dato alentador para el mercado, marcando importaciones por 12,4 Mt durante agosto, el mejor agosto desde que se disponen datos.

El maíz, por su parte, opera arriba de los USD 160/t, con leves ganancias semana a semana limitadas por la presión del inicio de la cosecha en los Estados Unidos; el USDA informó el primer avance la semana pasada, alcanzando el 5% del área.

Sin embargo, la gran sorpresa para el mercado fue el ajuste al alza en las estimaciones de producción de Estados Unidos en el WASDE, cuando los principales agentes esperaban un recorte luego del clima seco que afectó a las principales regiones de ese país en las últimas semanas. En los minutos posteriores a la publicación del informe, el precio del cereal se ubicó en mínimos de dos semanas al caer más de 3 dólares en cuestión de minutos para luego recuperarse y borrar la pérdida hacia el cierre de la rueda. Una disminución mayor a la esperada en las previsiones para los stocks finales globales dieron sustento al rebote.

Fuente: Blas Rozadilla – Matías Contardi – Emilce Terré BCR