Con la recolección de trigo cubriendo el 89 % del área objetivo, solo restan cosechar campos sembrados en Buenos Aires, La Pampa y una pequeña superficie en Entre Ríos. Las proyecciones indican que la producción del ciclo 2023/24 alcanzará 14,5 Mt, lo que sumado a un holgado stock inicial presenta una oferta total de 18,9 Mt. De concretarse, el mercado local volvería a contar con el nivel de oferta medio que ha trabajado durante las últimas diez campañas, e implicaría un repunte del 31% entre ciclos.

La presión de cosecha y la recomposición de la oferta, sumado a un contexto internacional de precios a la baja, viene afectando la dinámica de las cotizaciones internas. Más allá de que la cosecha mundial de trigo sufriría la primera contracción tras cuatro campañas ininterrumpidas de crecimiento, hay menos incertidumbre geopolítica que hace un año y eso ha presionado a la baja en el mercado global.

- Pronóstico de lluvias hasta el 22 de enero

- Sorprendente: ¿Cuáles fueron los vehículos más vendidos en diciembre 2023?

- La alícuota del DEX, una carga impositiva para la producción de soja

- El Agro argentino en el mundo: Ranking mundial de exportaciones

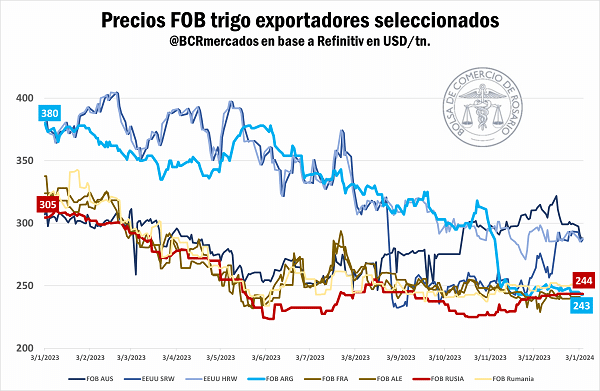

Rusia, que contaría con una excelente cosecha de 90 Mt según el USDA, estaría recuperando su participación en el mercado internacional luego de un pequeño interregno en diciembre debido al mal clima que dificultó el envío de buques. El gobierno ruso habría autorizado cuotas de exportación de granos por hasta 24 Mt entre mediados de febrero y junio, mientras que en LSEG proyectan que los euroasiáticos volverán a dominar el mercado mundial de trigo comercializando casi 50 Mt.

Por su parte, se espera que Ucrania mantenga las exportaciones de granos a través del puerto rumano de Constanza con un incremento interanual de despachos del 16% según anuncios de autoridades de aquel país. Se espera que pueda mantener esa vía de escape, junto con otras salidas para el trigo ucraniano, por lo que el mercado ya estaría descontando un correcto flujo de mercadería.

La abundante oferta euroasiática, afecta los niveles de precios exportadores de los países de Europa. Francia, Alemania y Rumania, principales jugadores de la región, se hicieron eco de la tendencia de los precios FOB rusos, posicionándose todos por debajo de los USD 250/tn a principios de enero, cuando un año atrás superaban los USD 300/tn.

El FOB argentino, en tanto, cotizó durante casi todo 2023 por encima de sus pares europeos y australianos y más en línea con el cereal norteamericano, ante la presión del shock de oferta, perdiendo así participación en el mercado global. Desde inicios de la cosecha 2023/24 esta tendencia se quiebra y hoy el trigo argentino es el más competitivo en precios de exportación, situación inversa a esta altura el año pasado.

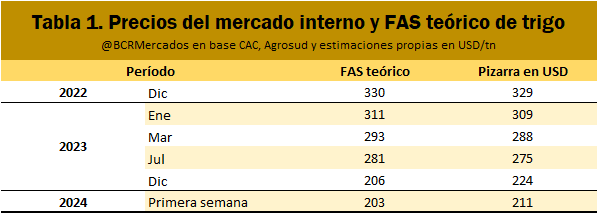

Lo anterior se ve claramente reflejado sobre la evolución del poder de compra de la exportación y los precios del mercado local.

Durante diciembre y las primeras ruedas de enero, el derrotero sufrido por los precios de exportación y el nuevo esquema cambiario vigente han distorsionado los precios relativos sobre el mercado interno y, en promedio, el poder de compra teórico del sector exportador se ubicó por debajo de los valores negociados en la plaza local. Al momento de redactar esta nota esta situación estaría tendiendo a recomponerse, cediendo la pizarra en dólares.

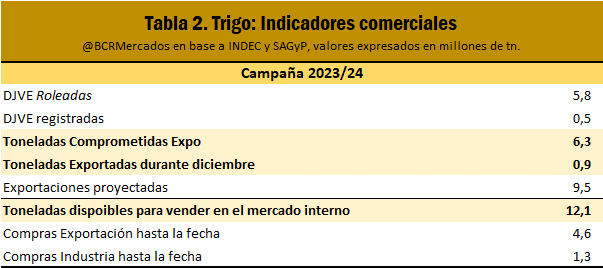

Dado el nivel de oferta local proyectado, las exportaciones de trigo esperadas para este ciclo 2023/24 serían de 9,5 Mt, teniendo en cuenta las toneladas roleadas del año pasado y las DJVE registradas a esta altura del año. Para cumplir con las estimaciones la exportación debería comprometer 3,2 Mt más.

El grueso de las toneladas embarcadas de trigo se da en los primeros meses de la campaña. De hecho, en promedio, el 80% de las exportaciones del cereal se concentra entre diciembre y mayo de cada ciclo. El sector debería conformar un factor clave durante estos meses como dinamizador de mercado.

Sin embargo, para febrero y marzo, solo hay registradas 120.000 t en DJVE, con la posibilidad de prórroga de 30 y 60 días corridos según la última disposición de este lunes de SAGyP (resolución 5/2024). Durante diciembre, según NABSA, se embarcaron 900.000 toneladas de trigo correspondientes a la actual campaña; esto es, un 33% menos que el promedio e inclusive 30.000 toneladas por debajo de diciembre de la campaña pasada.

Con precios competitivos, pero poco atractivos para el sector, teniendo en cuenta las diferencias entre el poder de compra teórico y la pizarra durante los últimos treinta días, la posibilidad de extender el período de embarque de los granos podría quitar presión a la demanda.

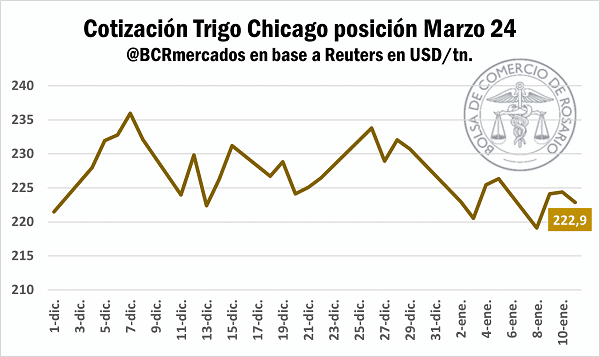

*En chicago el mercado se posiciona frente al reporte de oferta y demanda del USDA en un contexto de poca demanda de trigo norteamericano.

De cara al informe de esta tarde, el mercado ha fijado posiciones con una leve tendencia a la baja en Chicago. El contrato de referencia ha lateralizado desde diciembre, luego de haber tocado máximos de cuatro meses en USD 235/tn durante la rueda del 7/12.

Frente a una campaña más ajustada, con la significancia que implica la abrupta caída esperada en las exportaciones australianas (LSGE estima 16 Mt para este año comercial), se podría prever un mercado asiático desabastecido. Esto contrasta con la campaña pasada, cuando el país oceánico exportó casi 32 Mt de trigo siendo los vecinos del norte sus principales compradores.

En ese sentido, las expectativas sobre las exportaciones norteamericanas guían en parte las cotizaciones en Chicago. En el acumulado, las exportaciones de trigo para la campaña 2023/24 corre por detrás de las últimas cuatro, con poco más de 10 Mt exportadas hasta ahora en comparación a las más de 12 Mt de la campaña pasada a esta altura. Los informes semanales de ventas estadounidenses de trigo están por debajo de la franja estimada por los analistas, confirmando la tendencia.

Fuente: Matías Contardi – Emilce Terré BCR